1. Premessa.

L’immenso territorio russo, dalla notte dei tempi, si trovava, in pratica, isolato dalla vicina e turbolenta Europa. Governato dai signori mongoli e da un succedersi di zar fino al XIII secolo, la Russia intensificò i propri contatti con l’Europa solo dopo il 1613, con l’affermarsi della dinastia dei Romanov. Questi, mentre da una parte si prodigarono per un allargamento dei propri confini sia ad Occidente che ad Oriente, contemporaneamente tennero la popolazione sotto un ferreo controllo, avversando qualsiasi forma di apertura liberale interna. La Russia, di fatto, fino alla seconda metà del XIX secolo non fu altro che un immenso impero feudale, economicamente caratterizzato da un bassissimo livello di industrializzazione, la cui popolazione viveva in uno stato di totale servitù, grave indigenza e analfabetismo.

Il primo vero e moderno impulso allo sviluppo dell’economia derivò dalla riforma agraria del 1861, quando, finalmente, fu abolita la servitù della gleba che, solo in questa parte di Europa, costringeva ancora la maggioranza dei contadini a vivere in uno stato di schiavitù. A dire il vero, nei primi anni del 900, il sistema agrario prevedeva ancora il latifondo, reso immobile da anacronistiche leggi sociali, quale quella della non alienabilità dei terreni. In quegli anni, anche a causa delle forti spinte della popolazione, il cui scontento era aumentato a dismisura, il governo accelerò il processo di industrializzazione che vide, nella seconda metà del XIX secolo, per esempio, la costruzione di grandi tratti di ferrovie che resero accessibili luoghi quasi sconosciuti o dimenticati dall’uomo.

I Romanov non furono spinti nella loro azione da ragioni umanitarie o di monarchia illuminata e non temevano assolutamente eventuali rivolte da parte della popolazione, fino allora in ogni modo soffocate nel sangue. Essi semplicemente mirarono ad espandere i loro possedimenti ed i confini del regno. Ma, come sempre, per attuare le politiche espansionistiche servivano finanziamenti. Mentre un conflitto con i Polacchi ad Occidente non prometteva nulla di buono e avrebbe attirato sulla Russia le ire dei Paesi della vecchia Europa, i possedimenti del vicino Oriente, al contrario, non aspettavano altro che di essere raggiunti e collegati alla capitale. Il congiungimento con queste terre garantiva, da una parte, la creazione di nuovi sbocchi commerciali per i prodotti agricoli e dall’altra parte, il possesso dei ricchi giacimenti di minerali, carbone e petrolio lì esistenti. I monti Urali, come è noto, sono ricchissimi di minerali di ferro, i territori dell’Ucraina sono ricchissimi di carbone, le regioni del Sud (odierno Cazachistan o Caucaso) o ad oriente della glaciale Siberia, letteralmente galleggiavano, così come ancora oggi, su immensi giacimenti di petrolio e di gas naturale. Bisognava solamente collegare questi vasti territori e raccogliere i frutti.

Inoltre, a cavallo tra il XVIII e il XIX secolo, si realizzarono i primi grossi complessi industriali. Tra i più famosi quelli della regione di San Pietroburgo, specializzati nelle produzioni tessili e meccaniche, quelli di Mosca, metallurgici e chimici, petroliferi nelle regioni caucase e degli Urali.

Comunque, per quanto grandi ed imponenti, questi complessi industriali rappresentavano in ogni caso dei fatti isolati nell’immensità del territorio russo, caratterizzato ancora da migliaia di fattorie agricole. Si è calcolato che meno di un terzo dei lavoratori fosse impegnato, in quegli anni, nelle produzioni industriali.

La riforma monetaria del 1887, infine, migliorò la stabilità del rublo aumentando l’interesse degli investitori stranieri. Questa crescita economica, mai prima registrata, agevolata dalla banca di Stato, attraverso l’apertura al credito industriale 1Da Lionel Kochan,The making of modern Russia, pag. 194. Lo Stato si fece avanti come promotore dell’iniziativa industriale e suo strumento era la Banca di Stato, fondata nel 1860. L’emissione di monete era un aspetto assolutamente secondario. Molto più importante era la sua funzione di controllo dell’economia russa ed in particolare del credito. Le banche, con a capo la Banca di Stato, erano non soltanto i creditori di molte imprese industriali, ma erano anche i fondatori ed i cassieri: amministravano i conti correnti, possedevano le azioni, ed il capitale versato. In altre parole erano gli arbitri assoluti del destino delle imprese. (Molte di queste osservazioni sono ancora valide se si osserva il sistema economico della Russia odierna.), finì per attirare molti investitori e tecnici stranieri. Poiché la popolazione, per la maggior parte, non possedeva la cultura né la preparazione sufficiente per realizzare questi programmi ambiziosi, si pensò di incoraggiare l’importazione delle menti e, contemporaneamente, di sollecitare i Russi a recarsi all’estero (come già Pietro il Grande aveva fatto in precedenza) per poter osservare ed apprendere tutto quello che per decenni avevano ignorato. Naturalmente con gli specialisti giunsero in Russia anche molte novità e nuovi modi di pensare.

2. Le associazioni professionali contabili.

Al fine di accrescere l’autorità e il prestigio di una professione, gli interessati, come è noto, da sempre, ricorrono all’istituzione di associazioni di categoria con l’intento di diffondere le tecniche più avanzate, provvedere alla formazione degli aderenti e promuovere o rafforzare la protezione della loro professionalità dall’opera di avventurieri e dilettanti, garantendo, allo stesso tempo, il diritto e le condizioni ottimali di lavoro degli stessi associati. Con lo sviluppo delle attività commerciali, si fece strada, anche in Russia, la necessità di creare associazioni di amministratori e contabili.

a. Gli inizi.

L’Associazione per la diffusione della conoscenza e pratica del commercio fu la prima ad essere fondata in Russia e tenne la sua prima riunione aSan Pietroburgo il 18 Ottobre 1889. Il direttorio, composto da 24 membri annoverava, tra gli altri, V.D. Belov, rappresentante dei consiglieri dei ferrovieri, eletto per acclamazione, I. D. Gopfengauzer, capo contabile del Dipartimento delle miniere, E. G. Valdenberg, insegnante di contabilità, P. I. Reynbot, capo del dipartimento di contabilità di una scuola di commercio. Facevano anche parte del direttorio, S. M. Barats e A. M. Volf, rispettivamente direttore ed editore della rivista “Contabilità”2Associazione per la diffusione della cultura commerciale, “Contabilità”, n. 3, 1889..

I membri del direttorio furono divisi in onorari, attivi, sostenitori e corrispondenti. I membri onorari furono eletti nella riunione generale tra coloro che si erano distinti attraverso contributi allo sviluppo del commercio e della cultura commerciale. S.I. Witte3Sergei InlievichWitte (17 giugno 1849-28 febbraio 1915 a Pietroburgo) nel 1883. Autore del libro “Principi delle tariffe ferroviarie del trasporto delle merci”. Dal Febbraio 1892 Ministro delle ferrovie, dall’Agosto 1892 Ministro delle finanze. Realizzava nel 1897 la riforma monetaria (“cambio del rublo creditizio con oro”). Nel 1903, congedato dal dicastero delle finanze, veniva nominato Presidente del Consiglio dei Ministri., K. P. Keyl e altri divennero membri onorari in diversi periodi. Solo coloro che possedevano una sufficiente cultura commerciale e almeno tre anni di esperienza pratica potevano diventare membri attivi. Inoltre, tutti coloro che simpatizzavano per l’associazione e risiedevano in San Pietroburgo o Mosca potevano aspirare a diventare, appunto, membri simpatizzanti. I corrispondenti erano tutti i residenti nelle province che corrispondevano con il direttorio. Il Granduca Alessandro Mikailovic (un cognato dello Zar) era il patron dell’associazione. Le quote di associazione erano piuttosto considerevoli giacché quella d’iscrizione ammontava a 3 rubli, quella annuale 12 rubli per i soci attivi e 20 rubli per i simpatizzanti.

L’associazione a vita, pagata una sola volta, costava 120 rubli per i membri attivi e 200 per i simpatizzanti.

Dal Gennaio 1896 la rivista “Contabilità” divenne la pubblicazione ufficiale dell’associazione. Il nome della rivista sparì dalla testata della copertina del numero 23 del 1897 e non fu data alcuna spiegazione. Successivamente, fu creato un comitato intermedio e un fondo di mutuo beneficio.

L’associazione, oltre a curare gli interessi dei soci, organizzò convegni, riunioni e incontri settimanali. Uno di questi si tenne dal 1° Settembre al 1° Maggio 1896. Gli argomenti discussi furono il ruolo della contabilità tra le altre scienze, i diritti e gli obblighi dei contabili, la storia della contabilità. Molto tempo fu dedicato alla critica del “sistema triplo” di contabilità di Ezersky, definito da V.D. Belov come “una delusione dannosa”4Come ricorda anche Cassandro (Trattato di Ragioneria, Cacucci Editore, Bari, 1992, pag. 449), la “Partita tripla” costituisce un metodo contabile riconducibile, in linea di principio, ai metodi bilanciati. Tale metodo, sviluppato dall’Ezersky, rappresenta in effetti un modello considerato artificioso, in quanto non pienamente rispondente “a reali esigenze della vita aziendale, come l’esperienza storica ha ampiamente dimostrato”.. Gopfengauzer relazionò più volte sul sistema contabile delle industrie.

La celebrazione del 400° anniversario della prima pubblicazione nella storia della contabilità di L. Pacioli rappresentò in Russia un occasione per popolarizzare la contabilità. Le celebrazioni avvennero nel salone dell’Associazione del Credito di San Pietroburgo il 18 Dicembre 1894. E.G. Valdenberg relazionò sulla vita e i lavori di Pacioli. Gli ospiti gradirono la relazione a tal punto da richiedere la rilettura successivamente per parecchi giorni e in lingua tedesca per quei contabili che conoscevano poco la lingua Russa (a quei tempi l’uso della lingua tedesca era assai diffuso) 5Da Kochan, op. cit., pag. 148. Un episodio a corte, svelò la gravità della situazione allorquando un interprete ufficiale, incaricato da Pietro il Grande di tradurre un manuale di orticultura dal francese al russo, sì uccise poiché incapace di trovare nella lingua russa termini equivalenti ai francesi. L’aristocrazia parlava comunemente il francese, i tecnici e i contabili parlavano tra loro in tedesco, artisti, attori e ballerini si esprimevano in italiano e/o francese e così via. .

Soltanto nel XIX secolo, grazie a Michail Lomonossov (dal quale prende nome attualmente l’Università Statale di Mosca), figlio di un pescatore del Mar Baltico, scienziato, chimico, filologo, storico, si infranse l’isolamento culturale nella quale la Russia viveva, con la creazione di una nuova lingua, sintesi tra il linguaggio letterario della chiesa slava e il russo parlato comunemente nelle strade. Già ai tempi di Pietro I (detto il Grande, zar tra il 1689 e il 1725) regnava in Russia una grande confusione linguistica, anche a causa della decadenza della chiesa slava e il suo allontanamento dalla cultura popolare.

Anche Volf, Belov, Gopfengauzer apportarono il loro contributo. In particolare, quest’ultimo propose la creazione di un fondo di solidarietà a beneficio dei contabili in stato di necessità, oltre che per le loro vedove e orfani. Molti dei convenuti sostennero entusiasti la proposta. Uno dei maggiori meriti dell’associazione fu quello di tentare la fondazione dell’Istituto russo dei Contabili Giurati.

Per apprezzare l’importanza di questi avvenimenti, basti ricordare che se da un lato, con lo scorrere degli eventi, il sistema giuridico 6(David Saunders, Russia in the age of reaction and reform 1801-1881, Longman, London, 1993, pag. 407), alla base dell’amministrazione pubblica, si era comunque gradualmente e sistematicamente sviluppato (spesso non certamente al fine di garantire le libertà del popolo, ma al contrario per assicurare agli zar un sistema di controllo amministrativo più efficace sui sudditi, attraverso la stretta applicazione delle leggi), non altrettanto si può affermare per l’intero sistema contabile e burocratico russo. La riforma della giustizia del 1864 rappresentò la vera svolta della storia giuridica russa. Se fino al 1861 (imperando lo zar Nicola I) il servo russo era giuridicamente considerato una nullità, in seguito all’emancipazione, si era ritrovato titolare di diritti e obblighi giuridici del tutto nuovi. Fino a quella data, i tribunali operavano, durante le cause civili, in modo da tutelare gli interessi dei debitori (i nobili). In quelle penali, l’accusato era colpevole fino a prova contraria, non esistevano giurie od avvocati e le sedute si tenevano a porte chiuse, tenendo da conto solo le testimonianze scritte e basandosi sulle indagini preliminari condotte dalla polizia. Con il granduca Kostantin Nicolaevic, dopo l’ascesa al trono di Alessandro II, iniziò il processo di trasformazione della giustizia. I nobili, intanto, privati della forza lavoro degli schiavi, capirono ben presto che anche il sistema giudiziario del quale avevano tratto profitto e che li aveva protetti contro qualsiasi bizza dell’economia o capriccio personale, ormai non esisteva più. La nuova giustizia adesso proteggeva i creditori. L’obiettivo dichiarato era quello di creare in Russia delle Corti di giustizia snelle, giuste, misericordiose ed uguali per tutti i sudditi. Si dovettero creare dei tribunali specializzati, i Volost, per le questioni dei contadini. Nonostante ciò, non si vollero comunque integrare i contadini nel sistema imperiale e meno che mai, equipararli alle altre classi del regno (questo avvenne solo nel 1912).

Il rapporto tra leggi e amministrazione contabile, sia pubblica che privata ed in particolare il sistema di applicazione e riscossione delle imposte, era in Russia più simile a quelli di tipo medioevale che non a quelli di una nazione che pretendeva di competere con le potenze europee. Si pensi, per esempio, al difficile rapporto che intercorreva tra gli amministratori della giustizia, gli addetti alla riscossione delle imposte e gli amministratori contabili. I primi, assorbivano e pretendevano, oltre alle normali tasse destinate allo stato, cospicue parti dei guadagni dei mercanti, artigiani e contadini. Se il sistema giuridico iniziava a garantire e proteggere il singolo suddito, in quanto tale, non così avveniva per il sistema di tassazione e di gestione delle attività economiche. Nasceva dunque il problema di definire la vecchia figura del contabile alla luce delle nuove trasformazioni sociali. Come poteva lo Stato pretendere assoluta fedeltà dalla categoria dei contabili che, alla luce della nuova giurisprudenza dovevano garantire al contempo anche gli interessi dei titolari delle imprese? Il contabile di una qualsiasi impresa, da questa remunerato e pertanto fedelmente subordinato alle direttive del suo datore di lavoro, non poteva più, come prima, fornire garanzie del suo operato a vantaggio dell’apparato statale. Si pensò dunque, durante questa storica assemblea di contabili, di offrire l’associazione a tutti coloro che avessero ricevuto un’attestazione comprovante il superamento degli esami professionali esattamente come avveniva per i giudici dei tribunali. La commissione esaminatrice faceva parte del Consiglio di Distretto (lo Stato appunto), appositamente creato per questo fine. Coloro che fossero risultati “compromessi” non venivano ammessi a sostenere l’esame.

La nascita dell’Istituto dei contabili giurati servì a regolare i rapporti tra i contabili e i terzi. In caso di disaccordo, infatti, entrambe le parti potevano ricorrere al giudizio del Consiglio di Distretto. Per esempio, se un contabile riceveva dal suo datore di lavoro un ordine illegale, era obbligato a segnalare per iscritto l’illegalità dell’ordine ricevuto. Successivamente, qualora il responsabile (datore di lavoro o superiore) avesse insistito e confermato l’esecuzione dell’ordine, il contabile avrebbe eseguito in ogni caso l’ordine ricevuto, riservandosi però il diritto (nota, non il dovere) di riportare al Consiglio Distrettuale, in forma scritta e in busta sigillata, l’avvenuta esecuzione dell’atto illegale. Fu, inoltre, proposto di ammettere nei tribunali, in casi di crimini professionali commessi da contabili, rappresentanti dell’associazione quali uditori.

In relazione all’età e all’esperienza professionale dei membri dell’Istituto, furono proposti tre livelli di diploma. Il terzo livello veniva attribuito ai contabili con più di 18 anni d’età. Al compimento del 21° anno, si raggiungeva il secondo livello a condizione che il membro avesse conseguito il terzo livello almeno tre anni prima. Il primo livello veniva conseguito da coloro che avessero compiuto almeno il 26° anno d’età e conseguito il secondo livello da almeno 5 anni.

Solo i contabili in possesso del diploma di primo grado potevano divenire Capo contabile o Vice capo contabile nelle imprese obbligate a presentare il proprio Bilancio al Ministero delle Finanze. Solamente i contabili di primo livello potevano inoltre essere nominati Capo contabili delle filiali delle suddette imprese. Il Capo contabile di una società di capitali era di fatto indipendente dall’amministrazione. Nelle banche, per esempio, veniva nominato dal consiglio dei supervisori durante l’assemblea generale. Altre assunzioni, in diversi posti nei Dipartimenti di contabilità, dovevano essere stabilite con l’approvazione dei capo contabili. Tutti i contabili, inoltre, appartenevano ad un Consiglio di Distretto. Tutti i Consigli di Distretto erano composti da 8 membri eletti da contabili di primo e secondo livello, tra i contabili di primo livello per un periodo di tre anni. Il Consiglio di Distretto garantiva, inoltre, il rilascio dei diplomi, la correttezza degli esami, la dichiarazione di giuramento, supervisionava l’adempimento degli obblighi professionali dei contabili appartenenti al Distretto, si prendeva cura dei membri anziani o ammalati e delle loro famiglie.

I Consigli di Distretto erano subordinati al Consiglio Primario controllato dal Ministero delle Finanze. Oltre agli otto membri eletti, il Consiglio Primario annoverava anche rappresentanti nominati dal Ministero delle Finanze, Agricoltura e Demanio, Interni e Giustizia e dal Comitato di Scambio di San Pietroburgo. Il Consiglio Primario, determinava i programmi e i termini degli esami professionali, riceveva i ricorsi alle decisioni dei Consigli di Distretto, approvava le stime delle entrate e delle spese.

La qualificazione degli specialisti era un compito quotidiano dell’Associazione, in quanto promuoveva corsi di studi riguardanti il calcolo commerciale, la contabilità e le lingue straniere.

17 uomini e 5 donne si iscrissero al primo corso di contabilità. V. F. Gauk, a titolo gratuito, tenne le lezioni in questi corsi. La maggior parte degli altri insegnanti invece pretesero un pagamento. Nel 1903 circa 270 studenti frequentarono i corsi di contabilità che fruttarono tremila rubli di ricavi; le quote d’iscrizione (di 283 studenti) ammontarono a duemila rubli. L’affitto degli immobili d’appartenenza dell’Associazione, portò nelle casse dell’associazione utili per oltre quattromila rubli.

Nel 1896 l’Associazione fu impegnata nel progetto “La Capitale di Pietro”. Già 24 anni prima la realizzazione di questo progetto, in coincidenza con il 200° anniversario della nascita di Pietro I (1872), alcuni commercianti di Mosca raccolsero fondi per la creazione dell’Associazione di Pietro per lo sviluppo dell’educazione commerciale in Russia.

L’associazione però non fu varata e nel 1896, poiché il capitale accumulato, sommato agli interessi e alle successive donazioni della Banca Centrale, ammontava a 108 mila rubli, il Comitato fondatore decise di devolvere gli interessi derivanti dal deposito fruttifero del proprio capitale sociale ad un’altra associazione che perseguiva obiettivi simili. Per beneficiare di questi fondi, si candidarono i soli due possibili pretendenti e cioè l’Associazione per l’espansione della cultura commerciale e l’Associazione per la diffusione dell’educazione commerciale (quest’ultima fondata nel 1896 con l’intento di istituire scuole di commercio).

In prima istanza, il Comitato fondatore, avendo preso in considerazione la candidatura di entrambe le associazioni, propose di distribuire i fondi equamente tra le due, ma successivamente la proposta fu respinta. La maggioranza dei membri (16 contro 5) osteggiò la proposta di concedere capitali all’Associazione per la diffusione dell’educazione commerciale, perché non possedeva adeguati mezzi finanziari propri. Essi erano fermamente convinti che l’associazione, versando in tali condizioni finanziarie, non avrebbe potuto trarre il giusto beneficio dai sussidi annuali eventualmente concessi. L’associazione resse comunque al colpo, pur risultando il suo prestigio gravemente indebolito, sopravvivendo fino al 1917.

Accanto all’Associazione per l’espansione della cultura commerciale, che raccoglieva i più illustri contabili di San Pietroburgo, come abbiamo visto, un’altra fu creata a Mosca, il 2 Ottobre del 1892 da F.V. Ezersky (quello della famosa “partita tripla russa” che tanti oppositori conobbe), ovvero l’Associazione dei contabili. L’attività era indirizzata a riunire tutti i contabili, provvedere al mutuo soccorso (materiale, assistenza nel trovare un lavoro, ecc.), alla diffusione degli insegnamenti di Ezersky (in particolare alla diffusione del sistema della “partita tripla”).

L’associazione, inoltre, espressione dei tempi, combatté i contabili ebrei (Volf e i suoi sostenitori) per il trionfo della contabilità ortodossa e la russificazione del linguaggio contabile. Ezersky, che non spiccava per una grande cultura e che aveva un profondo senso di antisemitismo, creò una strategia per sostenere gli interessi russi e arrivò perfino a proibire l’uso di pseudonimi e l’obbligatorietà di indicare la nazionalità dell’autore di ogni pubblicazione.

L’Associazione di Ezersky, guidata da un direttorio di cinque eletti dall’assemblea generale, dipendeva dal Ministero degli affari interni, presieduto dal famoso russofilo V.K. von Pleve7Von Pleve Viacoslav Constantinovich (1846 – 15 luglio 1904, Pietroburgo). Statista. Nel 1876 si laureava presso l’Università di Pietroburgo. Dal 1887 al 1894 collaboratore e frequentatore del primo ministro. Dal 1899 ministro segretario di stato per gli “Affari di Finlandia”. Nell’aprile 1902 veniva nominato ministro degli interni e capo della Polizia. Durante i suoi mandati applicava una politica estremamente reazionaria svolta con larga applicazione di feroci repressioni. Venne ucciso dal rivoluzionario socialista Sosonov.. Tra i membri onorari dell’Associazione si annoveravano il Granduca Sergey Alexandrovich (zio dello Zar), il Ministro delle Finanze Vitte, il Ministro della Giustizia N.V. Muravyov, il Senatore A.F. Koni8Koni Anatoli Fiodorovich (28 gennaio 1844 Pietroburgo – 17 settembre 1927 Leningrado). Giurista, riuscì a far assolvere V. Zalssulich che aveva attentato alla vita di Von Trepov, Governatore di Pietroburgo., il Governatore Generale di Mosca il duca V.A. Dolgorukov e altri. L’Arciprete Sergeev fu anche uno dei membri dell’Associazione. Le donne non erano ammesse.

Ezesky pubblicò due periodici: la “Rivista dell’Associazione dei contabili” e la rivista “Vita Pratica”9Vita pratica, n. 23, 1904.. L’associazione organizzò 3 congressi di contabili: nel 1891-92, a Mosca, nel 1897 a Kiev e nel 1898 a Mosca. Ai congressi furono invitati tutti i Russi ma in realtà parteciparono solamente i sostenitori di Ezersky.

Al contrario dell’associazione di San Pietroburgo, l’associazione dei contabili di Mosca non svolse corsi d’insegnamento e giochi e ricevimenti fruttarono la maggior parte dei profitti. Era situata a Mosca nella via Tverskaya 42 in una casa di proprietà di Ezersky (il quale possedeva anche un ufficio in San Pietroburgo alla via Nevsky 43).

Tutti i giochi ad eccezione dell’azzardo erano ammessi nell’associazione, incluse le carte, il biliardo, il bowling, che erano praticati fino alle due del mattino. I giocatori, comunque, potevano rimanere più a lungo pagando una penale di 30 copechi per la prima mezz’ora, 90 copechi per la seconda, 2 rubli e 10 copechi per la terza, e così via fino a un massimo di 38 rubli per la settima. Solo 15 minuti dopo il periodo massimo di penale, il gioco doveva essere chiuso. La quota di iscrizione era di 20 rubli, la quota annuale di 12 rubli. Non fu quindi solo una mera casualità che l’Associazione di Ezersky operò di gran lungo meglio di quella di San Pietroburgo: accumulò fondi per un totale di 226 mila rubli ed un capitale statutario di 162 mila rubli (nel mentre l’Associazione per l’espansione della cultura commerciale disponeva appena di 15 mila rubli!).

Furono creati dall’Associazione tre fondi caritatevoli e molti altri fondi furono ricevuti durante i compleanni di Ezersky. Successive donazioni dei soci furono aggiunte alla somma iniziale. Ezersky stesso aggiunse somme di denaro ai tre fondi, utilizzando i crediti personali nei confronti dei suoi discepoli.

Dai documenti dell’associazione, si apprende: “Avendo largamente accettato le su elencate donazioni dal Presidente F. V. Ezersky, l’associazione dei contabili è fiera di ammettere che, da una parte, non è mai successo di trovarsi in una situazione imbarazzante, violando i principi del fondatore” (e cioè essere costretta a chiedere prestiti in forma legale, attraverso un tribunale, per mancanza di mezzi). La morte di Ezersky nel 1916 portò allo scioglimento dell’associazione.

b. Dagli inizi del 1900 fino alla I Guerra Mondiale.

Intanto gli avvenimenti incalzavano. Nessuna potenza imperiale alla vigilia della prima Guerra Mondiale era più detestata, in Europa, della Russia zarista ove vigeva la più rigida repressione dei partiti politici e dei sindacati. Solo nel 1905 lo zar Nicola II concesse l’elezione della prima Duma (parlamento). All’inizio del 1900, anche se pochi rispetto ai contadini, gli operai incominciarono a riconoscersi in una classe operaia, composta da un proletariato sfruttato, ignorante, che sopravviveva in condizioni drammatiche, priva di qualsiasi forma di assistenza medica ed igienica. Anche le condizioni di vita dei contadini, per quanto migliorate rispetto al passato, rimanevano pessime, ancora assolutamente precarie, sicché si sviluppò un’unione fra operai e contadini per la stessa causa. Una serie d’insurrezioni e scioperi si succedettero in varie città ed in particolare a Riga e Pietroburgo quali avvisaglie della più cruenta rivoluzione del 1905 che provocò lo sviluppo dei sindacati dei lavoratori. Questo processo, più evidente a Mosca e San Pietroburgo, vide la nascita in quell’anno, anche se di breve esistenza, di altre associazioni di impiegati e contabili.

La riforma zarista, subito dopo la rivoluzione, fu curata direttamente dal primo ministro Stolypin10Stolipin Piotr Arcadievich (12.4.1862, Dresda – 5.9.1911, Kiev). Statista russo. Laureato presso l’Università di Pietroburgo, dal 1884 svolse servizio nel Ministero degli Interni. Dal 26 Aprile 1906 fu Ministro degli Interni. Capeggiò la soppressione della Rivoluzione del 1905-1907. Nel 1907 organizzò un colpo di Stato sciogliendo la 2a Gossduma (Parlamento). che operò con l’intento di riguadagnare il controllo delle comunità rurali, rafforzatesi dopo la rivoluzione. Egli provvide a promulgare leggi che impegnavano il singolo cittadino al pagamento delle tasse (fino ad allora un obbligo collettivo generico). Sebbene le riforme di Stolypin ebbero il merito di accelerare l’economia, aumentando di gran misura la proprietà privata, in realtà, molti restarono ancora esclusi da questo rilancio economico, tant’è che nel 1913 anche Stolypin venne ucciso da un rivoluzionario socialista.

Nel 1907 furono fondate due associazioni professionali: l’Associazione moscovita dello sviluppo e diffusione della cultura contabile e l’Associazione moscovita dei contabili (MSA). La prima si autoproclamò “Accademia” in virtù del tipo decamerale delle sue riunioni. Infatti, non più di 30 persone erano presenti durante gli incontri. Il suo presidente, M. P. Vasyliev Yakovlev, un acceso fautore e sostenitore dei movimenti professionali, amministrava tutti gli affari dell’associazione. Avendo promosso dei corsi professionali in condizioni di ristrettezze economiche, Yakovlev dovette addirittura prestare la propria abitazione per permettere le riunioni. In questa abitazione venivano preparate le pubblicazioni dell’associazione fra cui il Bollettino dell’Associazione per lo sviluppo e la diffusione della cultura contabile.

F. I. Belmer, insegnante di contabilità, presidente dell’Associazione degli industriali del legno, diresse la MSA. In un primo momento, le pubblicazioni dell’Associazione furono ospitate dalla rivista Il mondo del commercio, ma in seguito l’associazione iniziò a pubblicare un proprio bollettino che però durò solo per un breve periodo in quanto furono stampate soltanto quattro pubblicazioni. Nel 1907 l’associazione, che contava 423 membri, allestì un ufficio contabile, istituì un fondo di mutuo soccorso e tenne corsi di specializzazione in contabilità e calcolo presso gli stabilimenti di Vikula Morozov in Orehovo-Zuevo.11Morozov Vikula. Riccofabbricante tessile. Nella seconda metà del secolo XIX la sua fabbrica divenne una delle più grandi del settore col nome “Compagnia di manifatture di Vikula Morozov e figli nella città di Nikolskoe”. Negli anni 1913-1914 nelle aziende della famiglia si contavano 54 mila dipendenti con una produzione di 100 milioni di rubli. Le ricchezze private di Morozov superavano i 110 milioni di rubli.

L’organizzazione del Primo congresso russo dei contabili (10-20 giugno 1909) rappresentò anche la prima attività pubblica del MSA. Il congresso fu aperto dal sindaco della città, N. I. Guchkov, nella sala delle riunioni del comune di Mosca. Parteciparono più di 400 persone e si trattarono 4 principali temi: quello sociale, lo studio dello status legale dei contabili, il tema dell’educazione commerciale, quello della razionalizzazione delle forme di contabilità e gli aspetti giuridici della contabilità.

Il congresso adottò molte ed importanti risoluzioni riguardanti i sindacati dei contabili e le loro condizioni di lavoro. Le mozioni più importanti riguardarono:

– l’assenza di privilegi a favore dei lavoratori che rappresentava la causa principale della bassa efficienza dei contabili e del loro sindacato, vero e reale protettore dello status legale e materiale dei lavoratori. Ne conseguiva la necessità che il primo congresso russo dei contabili approvasse una mozione nella quale fosse stabilito che la totale libertà dei lavoratori professionali rappresentava un impellente bisogno di tutti i contabili e di tutti i lavoratori.

– il diritto ad ottenere la sospensione dal lavoro per le contabili per un periodo di quattro settimane prima del parto e di un periodo successivo di sei settimane, a salario pieno.

– la parificazione tra il salario delle contabili a quello dei contabili.

Per conoscere le varie opinioni circa alcuni problemi discussi durante il congresso, fu distribuito fra tutti i contabili, un questionario con 39 domande, stampato in trentamila copie. Solo 500 fra questi però risposero.

Durante il congresso, la differenza di opinioni fra i membri della presidenza, su alcuni problemi dell’Istituto dei contabili giurati, portò ad uno spaccamento dell’associazione.

Altri contrasti nacquero anche dalla necessità di trovare fondi per far fronte agli enormi costi necessari per l’organizzazione del congresso. Le quote di partecipazione, 3 rubli per i membri attivi e 1 rublo e 50 copechi per i simpatizzanti, erano infatti insufficienti a coprire le spese e la differenza poteva essere coperta con i fondi di mutuo soccorso e questo provocò altre discussioni.

Nel 1912 alcuni membri precedenti dell’associazione, fra cui contabili rinomati quali N. S. Lunsky e A. P. Rudakovsky, fondarono l’Associazione per l’organizzazione dei congressi di contabilità.

La monarchia, dal canto suo, tentava di mantenere inalterati i suoi privilegi impedendo che il ceto medio e quello superiore si organizzassero in associazioni indipendenti. Non mancarono alcune eccezioni come la Società economica imperiale che arrivò a dibattere grandi temi, come quello dell’industrializzazione e l’Accademia imperiale che riuscì ad eludere le restrizioni ufficiali. Comunque, le varie associazioni professionali erano sottoposte ad incessante sorveglianza e ad intimidazioni di ogni genere. Esse per esempio non potevano far giungere la loro voce fino all’Imperatore. In tal modo la Russia zarista ostacolò lo sviluppo di un’autonoma società civile12Robert Service, A history of twentieth Century Russia, Allen Lane The Penguin Press, London,1997,pag. 31.

La Grande Guerra del 1914 portò alla creazione della Sezione contabile del Comitato moscovita dell’assistenza tecnica e militare e la Sezione contabile dei Sindacati russi delle città che organizzarono i Congressi dei contabili della città e consiglio di distretto nel 1917.

Le organizzazioni dei contabili erano meno attive a S. Pietroburgo. Nel 1908 E. E. Silvers fondò l’Associazione dei contabili russi di mutuo soccorso. Molti famosi contabili si iscrissero a quest’associazione che giunse a contare circa 200 membri. Tra questi si ricorda A. Blatov, S. S. Dozortsev, R. Ya. Veitsman, A. I. Gulayev. L’associazione fu divisa in diversi dipartimenti. Quello dell’educazione svolse tavole rotonde e riunioni informative sui problemi della contabilità e della formazione commerciale all’interno dell’associazione, stampò la rivista Formazione commerciale, che costò 5 mila rubli l’anno. Tenne corsi di contabilità frequentati da più di quaranta studenti.

Il dipartimento della responsabilità dei contabili svolse assistenza trovando lavoro per i contabili: fra il 1908 e il 1911 fu trovato un posto di lavoro a 39 contabili. Il dipartimento dei prestiti e risparmi operò come fondo di mutuo soccorso. Il dipartimento economico ebbe in carico la manutenzione dei locali.

Il bilancio dell’associazione comunque era povero. La pubblicazione della rivista richiese annualmente 3 mila rubli che furono solo parzialmente coperti con le modeste quote associative. La quota incassata per l’insegnamento dei contabili (duemila rubli) rappresentò la maggior parte delle entrate. Il deficit annuale dell’associazione raggiunse tremila rubli e venne di tanto in tanto coperto con versamenti addizionali effettuati da Sivers e con offerte raccolte. Le difficoltà finanziarie scuoterono l’associazione fino a portarla sotto processo in tribunale nel 1911, con il coinvolgimento di uno dei soci, l’editore della rivista “Distribuzione commerciale”, N. E. Habarov. Questi, in risposta, pubblicò un articolo nella rivista dal titolo “La crisi dell’associazione di mutuo soccorso dei contabili”, con lo pseudonimo D. Galkin (1911). L’articolo denunciò la manomissione dei bilanci dell’associazione e accusò l’amministratore di appropriazione indebita di capitali e sottrazione dei fondi di riserva, sproporzione tra le entrate e le spese, utilizzo illegale dei fondi dell’associazione a favore di alcuni suoi membri, con il coinvolgimento del Ministero del commercio e industria. Il Comitato dei revisori fu accusato di atteggiamento indulgente relativamente al comportamento illegale della direzione e di occultamento delle violazioni allo statuto dell’associazione. L’articolo descrisse l’associazione come “una facoltà russa in grado di insegnare diversi sistemi per alterare i bilanci, violando le norme con l’obiettivo di sviluppare una tecnica criminale contro lo Stato e coloro che perseguono l’interesse delle scienze”.

In risposta, un’assemblea straordinaria, tenutasi il 17 Aprile del 1911, espulse Habarov dall’associazione, con la maggioranza dei voti (47 a favore, 4 contrari e 1 astenuto), lo accusò di diffamazione, denunciandolo al tribunale. La sentenza, emessa il 12 Marzo del 1914 dalla Corte distrettuale, dichiarò l’articolo calunnioso, condannando Habarov a due mesi di prigione.

Alla fine del XIX secolo le organizzazioni professionali crebbero in gran numero. Si fondarono associazioni professionali di contabili su tutto il territorio russo. Un’associazione professionale provinciale di contabili fu fondata a Herson nel 1894. Nel 1907 le Unione dei contabili apparvero a Kiev e Kazan. In Odessa si aprì l’Associazione dei laureati delle scuole commerciali. Nel 1911 l’Associazione di Contabilità della regione di Permsko-Uralsky fu fondata a Perm e per due anni pubblicò la rivista “Izvestiya”.

Nel 1912 fu istituita un’associazione di contabili a Baku, con la pubblicazione di una rivista, “Vestnik”, fino al 1914. Nel 1912 una filiale locale dell’Associazione russa della tecnica (RTS), in Harkov, fondò un dipartimento di contabilità che organizzò e condusse il primo convegno russo dei contabili dell’Associazione di mutuo credito. Questo dipartimento stampò la rivista “Contabilità ed economia”, pubblicata dal capo di dipartimento, N. F. Ditmar.

c. Dalla fine della I Grande Guerra ai giorni nostri.

Intorno a queste prime associazioni di contabili la situazione politica, però, andava cambiando rapidamente. Gli avvenimenti sono ben noti. Allo scoppio della 1a Guerra Mondiale, migliaia di contadini russi vennero arruolati nell’esercito, ma il livello di equipaggiamento e di impreparazione militare portò a gravissime sconfitte. Nel governo e nella società la situazione era peggiorata senza limite, il regime zarista ormai osteggiato apertamente, da una parte dai liberali (espressione dei proprietari terrieri che desideravano partecipare al governo), rappresentati dal partito dei “cadetti” e, dall’altra parte, dai socialisti rivoluzionari e dai socialdemocratici. Le teorie marxiste avevano influenzato e diviso i socialdemocratici in due ulteriori raggruppamenti detti menscevichi e bolscevichi. Gli uni convinti che la rivoluzione socialista sarebbe comunque arrivata come conseguenza di un capitalismo in crisi, gli altri che puntavano alla conquista del potere cavalcando lo scontento dei contadini e degli operai. Da semplici correnti di pensiero politico, queste due aggregazioni si divisero realmente, gli ultimi dando origine al partito bolscevico denominato in seguito comunista.

La rivoluzione del febbraio del 1917 fu l’epilogo degli scioperi della fame degli operai. Con la morte di Nicola II terminava una stirpe di zar che aveva gestito il potere in Russia per tre secoli. Operai e soldati dettero vita in tutta la Russia ai “Soviet” o assemblee, rappresentative di un governo popolare. Nello stesso anno rientrò in patria Vladimir Il’ic Uljanov, più noto con l’appellativo di Lenin. Prendendo il potere del partito bolscevico, Lenin intendeva trasformare la rivoluzione di Febbraio in rivoluzione proletaria e comunista. Nelle famose “tesi di Aprile”, si riportavano i punti fondamentali di questa rivoluzione che tendeva principalmente a portare il controllo dello Stato nelle mani dei Soviet13N. Lenin, Sui compiti del proletariato nella rivoluzione attuale, nel volume XXIV delle Opere Complete, Editori Riuniti, Roma, 1966., confiscando tutte le proprietà fondiarie e restituendo il controllo delle terre ai contadini. Anche l’istituzione di un’unica banca di stato sotto il controllo dei Soviet tendeva all’eliminazione di ogni attività economica privata e della speculazione finanziaria.

Il governo rispose ponendo sotto accusa i bolscevichi, costringendo Lenin a riparare in Finlandia. Ma ormai il seme della rivolta era stato piantato tra gli operai e i contadini. Il governo non aveva mantenuto le promesse e le attese riguardanti la riforma agraria ed il proseguire della guerra aveva esasperato gli animi. La rivoluzione di Ottobre, partita da San Pietroburgo sembra essere la logica conseguenza di questo stato di cose. Ma Lenin andò oltre ogni aspettativa sorprendendo una buona parte della classe dei contadini. Con i “decreti di novembre“, mise in atto non solo tutti i cambiamenti che poco prima aveva professato, ma spingendosi oltre chiedendo pace per tutti i popoli impegnati nel conflitto. L’idea che solo una dittatura del proletariato avrebbe potuto garantire una vera democrazia14N. Lenin, Stato e rivoluzione, Editori Riuniti, Roma, 1970., portò alla cancellazione di tutti i partiti ad eccezione di quello bolscevico. Un governo totalitario di minoranza, facente parte del partito comunista, risultò un ripiego all’idea della dittatura del proletariato. I comunisti avrebbero educato le masse politicamente incolte e non ancora pronte per governarsi autonomamente. Nel Luglio del 1918, fu fondata la Repubblica Socialista Federativa Sovietica (poi trasformata in URSS) e tutti i poteri furono affidati ai Soviet. Con la firma del trattato di pace, la grande Russia perse l’Ucraina (costituitasi in stato autonomo) con l’antichissima capitale Kiev.

Con la pace riprese la nascita delle associazioni di contabili. Nel 1919 A. I. Skornyakov fondò “l’Associazione dei contabili” a Vladivostok con 75 membri attivi e 25 simpatizzanti. Ma i problemi non erano ancora finiti. Questi infatti non erano tempi facili per il governo.

Alla guerra civile e al blocco economico succeduto alla fine della Grande Guerra, Lenin rispose con l’applicazione di drastici provvedimenti tra il 1918 e il 1920 passati alla storia come “comunismo di guerra”. Il problema maggiore fu quello di assicurare il collegamento tra le popolazioni agrarie disseminate su tutto il territorio e coloro che popolavano le città. L’approvvigionamento alimentare si ridusse a tal punto che le genti dei centri industriali morivano di fame. I contadini dal canto loro, affrancati dal pagamento degli affitti dei terreni, non producevano più per il mercato. Nel 1919 il regime procedette alle requisizioni forzate delle produzioni agricole obbligando all’ammasso a prezzi prestabiliti e vietando la libera vendita. Per coprire queste spese impreviste il governo iniziò a stampare moneta provocando una svalutazione incontrollata. I contadini, ricambiati con moneta di nessun valore, iniziarono a produrre solo il minimo necessario alla loro sopravvivenza. La produzione in agricoltura calò di un terzo, tanto da non poter soddisfare neppure i bisogni dei contadini stessi.15R. Lorenz, L’Unione Sovietica, 1917 – 1941, in Russia, Storia Universale Feltrinelli, Milano, 1973 Le epidemie e la fame uccisero molta gente. Scioperi e dimostrazioni di operai si susseguirono, assommando alla crisi economica quella politica. Lenin, consapevole dell’arretratezza del sistema industriale russo, pensò che era arrivato il momento di approntare un’industria pesante per costruire le macchine necessarie moderne e di reperire nuove fonti di energia. In questa fase di blocco, solo una liberalizzazione dell’economia avrebbe portato una certa ripresa. Nel 1921 il X congresso del partito approvò una nuova politica economica nota con la sigla NEP16E.H. Carr, La rivoluzione bolscevica 1917-1923, Einaudi, Torino, 1964.. Si tornava sui propri passi reintroducendo alcune caratteristiche della società borghese quali il libero mercato e la privatizzazione della terra. Si permise ai contadini di tornare a vendere i propri prodotti e alle industrie di lavorare con l’ottica del profitto. L’obiettivo primario nel 1920 fu quello di ridare peso ad una moneta svalutata di oltre duecentomila volte rispetto al 1913. Il primo anno fu toccato il fondo per colpa di una cattiva produzione agricola, ma già l’anno successivo si ritornò ai livelli produttivi raggiunti nel 1913. Nel 1922 la Russia assunse il nome di URSS governata dalle assemblee dei Soviet (comuni, regioni o repubbliche), ma il Politbjuro, “Ufficio politico” (Lenin, Trotzkij, Sverdlov e Stalin), di fatto continuò a gestire il potere reale.

Nel 1923 uno stretto numero di contabili fu istruito da Donoblsoyuz a Rostov sul Don. Un sindacato di lavoratori sovietici di Chita creò, nel 1922, l’associazione “Dalnevostochnoe” di contabili. Si pubblicò un bollettino mensile edito da I. I. Beme. L’associazione tenne corsi frequentati da 75 studenti. Ogni giovedì i soci dell’associazione si riunivano sotto la presidenza di M. M. Berkov.

Il primo gruppo di ricerca scientifica di contabili fu formato nel Marzo del 1923 a Rostov sul Don. Il 20 Settembre 1923 il gruppo fu trasformato nell’Unione dei ricercatori scientifici dell’associazione dei contabili.

Nel 1924 emersero otto nuove associazioni: in Marzo un gruppo di contabili di Nalchik (35 membri), un consiglio di contabili in Novo-Nikolaevsk, un istituto di contabili in Kiev; il 13 Aprile un gruppo di 60 contabili, che tenne corsi con un centinaio di studenti, si riunì in Stavropol; il 20 Maggio fu creata a Tiflis una sezione contabile dell’Unione dei lavoratori socialisti, guidata da un illustre teorico della contabilità, allora lettore dell’Istituto contabile dell’Amministrazione e cooperazione militare, Ya. M. Galperin; il 27 maggio, ancora una sezione di contabili in Vladikavkaz (70 soci); il 30 giugno un club di contabili fu aperto in Ekaterinoslavl; il 2 Novembre un’associazione dei contabili fu aperta a Pyatigorsk. I movimenti pubblici di contabili, però, spesso si scontravano con le resistenze delle autorità che interpretavano ogni volontaria associazione come una minaccia alla società comunista. Per esempio, l’ufficio in Ucraina dell’ACSPU (Unione sovietica centrale delle unioni professionali) rifiutò nel 1924 di registrare un’associazione di contabili.

Le associazioni in sintesi erano molto piccole ma i loro creatori e leader, erano molto fieri. Con la transizione alla politica della “Nuova economia”, si incrementò la nascita di nuove associazioni di contabili.

La riunione generale del dipartimento di Mosca dell’Associazione russa della tecnica, il 4 Marzo del 1923, decretò di fondare, all’interno del suo stesso apparato, il “Dipartimento di contabilità dell’attività economica (DAEA)”. Il dipartimento era ubicato nella casa del congresso del Narcompross (Commissariato nazionale dell’educazione). La creazione del dipartimento delle attività economiche non fu accidentale. Le associazioni contabili (per esempio il dipartimento contabile di Harkov) erano state fondate e dipendevano da questo dipartimento. I fondatori non si consideravano aderenti di nessuna associazione esistente. Le esperienze dei loro predecessori erano ben chiare, ma essi vollero creare un’organizzazione nuova, con maggiore influenza e peso, riunendo tutti i contabili della nazione e decidendo di riunire i loro dipartimenti contabili, economici e statistici. Furono istituite due sezioni, una per gli economisti e statistici ed una per i contabili. Gli economisti e gli statistici però non trovarono nulla di attraente in questa idea e quindi la sezioni di economia e le sezioni di statistica non si fusero mai. Il dipartimento della contabilità dell’attività economica continuò a funzionare semplicemente come un’organizzazione contabile. Nelle riunioni generali del dipartimento di Mosca dell’Associazione russa della tecnica (MDRTS), furono individuati diversi tipi di ricerca scientifica. Gli incontri del dipartimento, dette sezioni plenarie, si tennero settimanalmente tutti i mercoledì alle ore 19.00.

Sub-sezioni avevano il diritto di condurre incontri separati. A. I. Novikov divenne il presidente del dipartimento. Era un capo contabile del sindacato degli agricoltori e, precedentemente, membro attivo della Società Moscovita dei Contabili (MSA). N.N. Poliakov fu nominato vice presidente ed era capo contabile in un ufficio di Mosca di una società per azioni, “Arcos”, mentre G.E. Gerts divenne segretario generale. Il comitato dei revisori era composto da cinque membri. Nel dipartimento furono istituite cinque sezioni secondarie:

- La sezione di contabilità delle imprese di commercio e industria, alla cui guida fu nominato N. V. Smirnov, capo contabile della ditta “Book”.

- La sezione dei trasporti, alla cui presidenza c’era N. S. Zalevsky, che era precedentemente il capo contabile del NCC (Commissariato Nazionale delle Comunicazioni) e membro della commissione di controllo finanziario.

- La sezione del budget, presieduta da A.I. Kuznetsov, contabile dell’amministrazione di finanza e contabilità del Commissariato Nazionale del Commercio estero.

- La sezione dei problemi generali di pratica e teoria contabile, presieduta da V. I. Yudin, capo contabile di Gosmoloko (amministrazione statale del latte).

- Nell’aprile del 1924 fu creata un’altra sezione alla cui guida fu nominato N. R. Vejtsman.

Quale parte della DAEA, nel 1924 fu creata l’Agenzia dell’analisi contabile e consulenza. Il dipartimento iniziò a pubblicare una rivista dal nome “Contabilità” il cui editore capo fu N. A. Kiparisov. Contabili di diverso livello culturale e con diversi gradi di esperienza, si associarono alla DAEA. Il dipartimento era costituito interamente da contabili operativi, in particolare da:

– 326 ispettori contabili ovvero il 63,18 % di tutti i membri della DAEA;

– 12 insegnanti di contabilità;

- capi contabili, presidenti di dipartimenti di contabilità finanziaria e consulenti per un 20%.

Facevano comunque parte della DAEA non solo contabili ma anche cassieri, membri delle commissioni di ispezione e perfino un direttore commerciale. Ma la cosa più strana è che per 84 membri, nei documenti della DAEA, non è riportato alcun dato, fatta eccezione per il cognome. Risulta chiaro che solo due categorie di persone presero parte al lavoro del dipartimento: coloro che erano attratti dal lavoro pubblico quali A.I. Gulyaev, un infaticabile membro di quasi tutte le associazioni contabili esistenti e G.A. Bahchisaraitsev, un membro del MSA, oppure coloro le cui opinioni erano concordi con i principi dei fondatori del dipartimento, S.F. Glebov e A.M. Galagan.

Il lavoro principale della DAEA consisteva nell’organizzare periodicamente gli incontri dell’associazione per risolvere i problemi sollevati dall’attività di ricerca o derivanti dalle pubblicazioni. I più memorabili incontri furono quelli in cui si trattava di teoria contabile applicata alla pratica. Per esempio Galagan tenne una relazione sulla fondazione dell’Istituto di Stato di esperti contabili (ISAE). Bahchisaraitsev illustrò al pubblico la storia della contabilità di Stato. Un altro tema centrale degli incontri della DAEA fu quello dell’analisi dell’attività contabile in caso di svalutazione monetaria. La maggior parte dei membri era convinta della necessità di esprimere in rubli d’oro le valutazioni contabili e di convertire in rubli d’oro tutte le operazioni espresse in banconote sovietiche. Rudanovsky era dell’opinione opposta ed espresse il suo punto di vista dalle pagine della rivista “Bollettino di contabilità”. Ma alla DAEA si accusò il Bollettino di contabilità di iniziare il proprio lavoro auspicando lo scioglimento della DAEA stessa.

Questa fu in quel momento la maggiore delle associazioni di contabili, ma non fu certamente l’unica. Allo stesso tempo, nel club “Pravda” (La verità) operò una sezione di contabili “rossi”. La MSA di Mosca, che proseguì il lavoro di Belmer, rappresentò la concentrazione dell’élite dei contabili, quelli ai gradi più alti.

Alla fine però le organizzazioni di contabili finirono per essere distrutte e cancellate. In sostituzione, sotto il controllo dei sindacati, il 3 Maggio del 1924 fu creata l’Associazione dei lavoratori contabili (AAW). All’opposto di tutte le associazioni che l’avevano preceduta, essa fu in realtà un monopolio e di fatto una organizzazione statale.

Alla morte di Lenin, nel 1924, nel partito comunista si contrapposero due correnti di pensiero. La prima, espressione della linea politica sostenuta da Trotzkij e Preobrazhensky, detta della “rivoluzione permanente”, evidenziata da un modello esportabile ad altri Paesi, la seconda, sostenuta da Iosif Vissarionovic detto Stalin e da Bucharin, detta del “socialismo in un solo Paese”, che puntava ad una crescita economica graduale senza richiedere ai contadini ulteriori sacrifici. La seconda linea politica, che prometteva maggiori risparmi e garantiva minori sacrifici sulle spalle dei contadini fu ben presto quella vincente. Ne consegui l’allontanamento di Trotzkij dal partito a tutto vantaggio del segretario del partito, Stalin. La rivoluzione agraria nel Paese derivò dall’applicazione dei “Piani quinquennali per l’industrializzazione”, il primo dei quali (1928-32) previde la sostituzione di 25 milioni di piccole imprese individuali con 240 mila aziende collettive (kolchoz). L’uso massiccio dei moderni macchinari agricoli, liberò una grande parte della manodopera che fu trasferita dalle campagne verso le grandi industrie nelle città. Ma la rinascita della produzione industriale russa coincise con la “grande depressione” mondiale e con il ridursi della capacità di acquisto dei mercati stranieri. Alla Russia non rimase dunque che la possibilità di trasferire questa grande capacità produttiva verso l’industria degli armamenti, con uno sviluppo economico senza precedenti che la portò a rivaleggiare direttamente con gli USA. Un tale sviluppo fu però pagato amaramente dalle popolazioni russe. Dapprima Stalin operò con la politica del terrore per il raggiungimento della collettivizzazione obbligatoria. Ogni opposizione interna, anche la minima fu cancellata senza rimorso. Un’intera classe di contadini venne sterminata, migliaia di famiglie furono deportate e le famigerate “purghe staliniane” assicurarono al dittatore il pieno controllo della scena politica e dello stato. Agli occhi di Stalin i contadini erano dei rifiuti e quindi come tali dovevano essere trattati: sia quelli negligenti che quelli più intraprendenti dovevano essere eliminati, poiché loro era la colpa delle carestie e degli insuccessi della Russia. Stalin non solo operò in maniera tale da sradicare la vita di oltre 130 milioni di contadini ma agì a 360 gradi per modificare la realtà, cambiare i dati, le informazioni, le notizie, finanche la storia del popolo russo.

Stalin operò sui dati statistici alterandoli per raggiungere i suoi scopi, tant’è che si disse che esistevano due tipi di statistiche: quella staliniana prodotta dalle menzogne staliniane e quella reale tenuta nascosta. Tutti coloro che tentarono, sia pur inconsciamente di smentire questa realtà, vennero immediatamente eliminati. Non solo fisicamente, seppellendo in fosse comuni milioni di malcapitati, ma cancellando sia la loro memoria che le loro azioni. I contabili russi, ben a conoscenza della realtà di cui prendevano nota quotidianamente, furono fra i primi a pagare per questa loro peculiarità17Mihail Geller, Aleksandr Nekric. (1982), Storia dell’Urss, dal 1917 a Eltsin, Bompiani, 1997, pag. 274. .

Agli inizi degli anni ’30, furono perseguitati i contabili più importanti. L’AAW giocò un ruolo fondamentale in questa operazione e il 23 novembre 1931 l’ACSPU (l’Unione russa delle Professioni dei Soviet Centrali) cambiò e riorganizzò l’AAW in ASDSA (Associazione dei Sindacati per lo Sviluppo della Contabilità Socialista). Nel 1937, al raggiungimento dello scopo per il quale era stata creata e cioè l’eliminazione delle organizzazioni professionali dei contabili, l’ASDSA fu chiusa.

Soltanto dopo la seconda guerra mondiale, fu fatto un tentativo di rigenerare le vecchie tradizioni. Nel 1946 a Leningrado fu fondato un Club di contabili nel palazzo dedicato al 1° piano quinquennale. Si trattava di un’organizzazione professionale dedita esclusivamente alla propaganda. Gli incontri si tenevano il 3° lunedì di ogni mese. Ma bisogna attendere altri 43 anni e precisamente il 1989, per veder nascere l’Associazione dei contabili dell’URSS, appoggiata dal movimento pubblico dei contabili.

3. Conclusioni.

La storia delle associazioni contabili in Russia è significativa. Dalla lettura di essa si può capire, anche, la psicologia dei suoi creatori. Conservatorismo e inerzia, tipiche del carattere russo, come scrisse N.A. Berdyaev, connesse alle inclinazioni verso le più recenti novità e tendenze provenienti dall’Europa, mai assimilate in profondità.

Alla fine del 1800 i contabili iniziarono a prestare più attenzione al carattere pubblico del loro lavoro. Furono create associazioni imitando quelle dell’Occidente, sulla base di idee prese in prestito. I giovani contabili, rientrando dai viaggi all’estero, dove avevano visto molte prosperose associazioni professionali, creavano in patria quelle proprie. Ma non avevano a disposizione né mezzi, né collaboratori che avrebbero dovuto lavorare. Essi pensavano solo alle proprie necessità e non capivano lo scopo della loro professione. Ma questo non frenava gli entusiasmi, sicché essi si trasformavano in legislatori, intenti a scrivere regolamenti senza fine e ad elaborare progetti. Spesso litigavano fra loro, accusandosi l’un l’altro per gli insuccessi e le difficoltà nell’attesa di un miracolo. Ma i miracoli non accadevano. Dopo aver perso il loro denaro e il denaro di altri, i fondatori chiudevano l’associazione e ne aprivano un’altra.

La disparità di propositi e di mezzi fu una caratteristica comune di tutte le associazioni. Gli obiettivi erano grandiosi, ma i mezzi scarsi. I fondatori consideravano se stessi come facenti parte di una élite di contabili, con il compito di educare i collaboratori e gli impiegati, ma stabilivano quote associative basse e spesso non riscosse. Ciò limitava le loro risorse finanziarie costringendoli a cercare fondi, pubblicando riviste, istituendo corsi e a dare consulenze a pagamento. Mischiando così il privato con il fine pubblico del loro lavoro, subendo alla fine solo perdite.

Ciò nonostante bisogna però nutrire rispetto per questi predecessori dei moderni contabili. Essi evitarono l’uso di capitali sporchi e seppure non seppero utilizzare con perizia i denari di altri, mai approfittarono in proprio. Si può affermare che erano onesti e preparati, anche se pessimi organizzatori. Tutte le associazioni da loro create risultarono alla fine effimere e ciò anche per i tragici avvenimenti e le tremende prove cui il popolo russo è stato sottoposto nel secolo scorso.

Bibliografia (per data di pubblicazione)

– Rivista “Contabilità”, Associazione per la diffusione della cultura commerciale, n. 3, 1889.

– Rivista “Contabilità”, In onore di Pacioli, n. 24, 1894.

– Rivista “Vita pratica”, n. 23, 1904.

– Rivista “Agente di commercio”, Risoluzioni del 1° congresso dei contabili a Mosca dal 10 al 20 di Giugno 1909, n. 1, 1910.

– N.E. Habarov, I lavori dell’editore della rivista “Agenti di commercio”, n. 6, 1914.

– L. Kochan, The making of modern Russia, Penguin Books, Ltd. Harmondsworth, Middlesex, UK, 1962.

- E.H. Carr, La rivoluzione bolscevica 1917-1923, Einaudi, Torino, 1964.

– N. Lenin, Sui compiti del proletariato nella rivoluzione attuale, nel volume XXIV delle Opere Complete, Editori Riuniti, Roma, 1966.

– N. Lenin, Stato e rivoluzione, Editori Riuniti, Roma, 1970.

– Grande Enciclopedia Sovietica, 3a edizione, Mosca, 1971.

– R. Lorenz, L’Unione Sovietica, 1917–1941, in Russia, Storia Universale Feltrinelli, Milano, 1973.

– M. Geller – A. Nekric, Storia dell’Urss, dal 1917 a Eltsin, Bompiani, Milano, 1997.

– P.E. Cassandro, Trattato di Ragioneria, Cacucci, Bari, 1992, pag. 449.

– D. Saunders. (1993), Russia in the age of reaction and reform 1801-1881, Longman Group, London, 1993.

– R. Service, A history of twentieth Century Russia, Allen Lane, The Penguin Press, London, 1997.

Nota

Tra la bibliografia è inclusa un’opera di grande rilievo, “La grande Enciclopedia Sovietica”, la cui edizione più recente, la 3a del 1971, rappresenta la più grande fonte di informazione sui singoli personaggi della storia russa e non. Come molte altre enciclopedie, raccoglie l’elenco dei personaggi per ordine alfabetico. Da questa lista sono assenti sia personaggi di importanza minore e molti di coloro che risultavano, ancora in quegli anni, non graditi all’ideologia dell’ex Urss.

Un’edizione aggiornata, che riporti anche i nomi di coloro che erano stati per vari motivi cancellati dalla memoria culturale di quel Paese, sembra essere in lavorazione. Crediamo che il grande lavoro ancora necessario richiederà molto tempo per la pubblicazione.

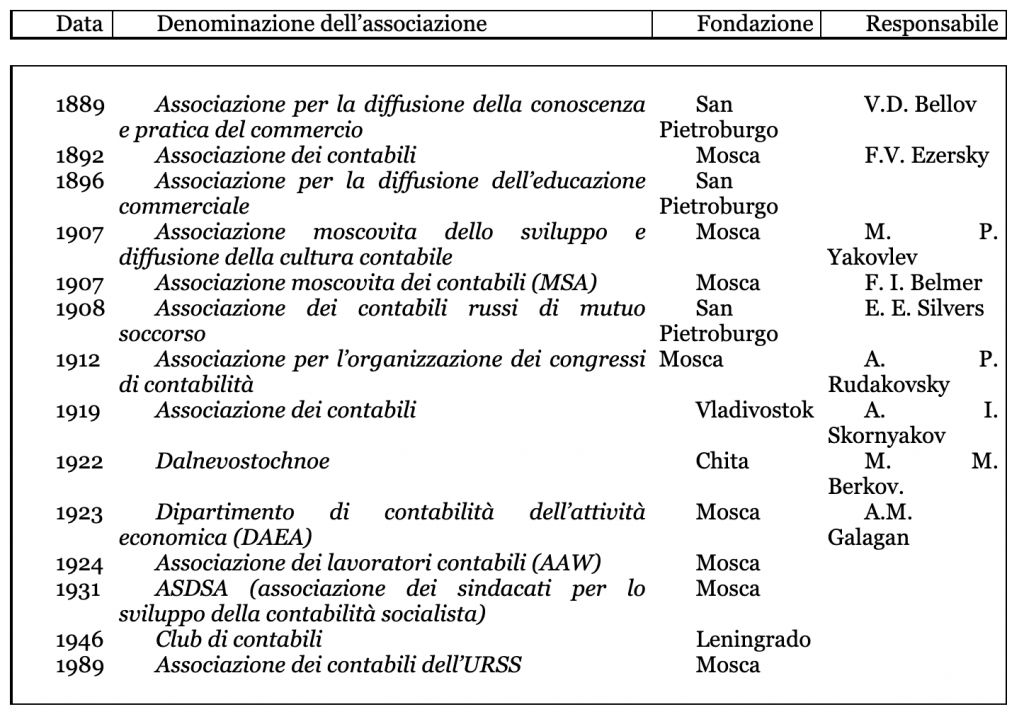

Tabella cronologica delle associazioni professionali contabili russe dal 1889 al 1989

Note