Indice

Trasformazioni economiche e logistica

La forte conflittualità che ormai da alcuni anni ha investito in Italia i magazzini dove vengono stoccate, manipolate e distribuite le merci, ha riportato l’attenzione su un settore dell’attività economica, genericamente definito come “logistica”, del quale si parla da molto tempo come uno dei motori della moderna circolazione globale delle merci ma la cui natura intrinseca ed il cui perimetro continuano a restare sfuggenti.1Per la stesura della parte giuridico-contrattuale (paragrafo 8 e 9) ci siamo avvalsi della preziosa collaborazione dell’avv. Laura Potì, alla quale va il nostro sentito ringraziamento. Questo elaborato costituisce il primo prodotto di un lavoro d’indagine che gli autori hanno iniziato su sollecitazione di alcuni amici giuslavoristi. Con una serie d’interviste anonime a rappresentanti d’imprese, associazioni datoriali, organizzazione sindacali, organizzazioni cooperative e professionisti, gli autori hanno inteso integrare le conoscenze provenienti dalla loro attività ultratrentennale di consulenti nel campo dei trasporti merce e della logistica.

Anche se numerose sono state negli ultimi mesi le iniziative di ricerca e di discussione sulle problematiche che questa ondata di conflittualità sindacale solleva, su moltissimi aspetti del fenomeno l’approfondimento e l’attenzione ci sembrano ancora molto inadeguati rispetto alla sua ampiezza e all’importanza del settore della logistica per il nostro sistema economico, in particolare se paragonati alla forte curiosità che ha sollevato, anche presso i giuslavoristi, un fenomeno molto più circoscritto come quello dei riders. Cominciamo pertanto per dare una definizione del termine “logistica”, perché non sempre è chiaro il perimetro che ne circoscrive l’attività, in quanto settore specifico della realtà economica e sociale.

Secondo la definizione dell’Ailog (Associazione italiana di logistica), essa è “l’insieme delle attività organizzative, gestionali e strategiche che governano nell’azienda i flussi di materiali e delle relative informazioni dalle origini presso i fornitori fino alla consegna dei prodotti finiti ai clienti e al servizio post-vendita”.

La logistica è quindi un’attività organizzativa il cui scopo è l’ottimizzazione, in termini di tempi e costi, delle attività che sovraintendono allo spostamento fisico delle merci, con i connessi flussi informativi e monetari, tra i vari attori delle catene logistiche.

Se essa, da sempre, ha la finalità di collegare i punti di origine e destinazione delle merci, l’evoluzione tecnologica nel settore dei trasporti (es. il container) e soprattutto in quello dei sistemi di elaborazione e trasmissione delle informazioni ha modificato profondamente i contesti in cui essa opera.

Con la diffusione dell’informatica e di Internet è cambiato infatti il modo stesso di produrre, meno rigido, più flessibile, e l’attività di distribuzione è diventata sempre più critica. Con l’emergere del commercio elettronico l’attività di distribuzione sta assumendo un’importanza addirittura squilibrata rispetto al suo effettivo ruolo nella catena del valore. Si è assistito, da una parte, alla progressiva frammentazione dei processi produttivi/distributivi anche grazie all’esternalizzazione (outsourcing), dall’altra al fenomeno della disintermediazione, che mette in relazione diretta venditore e acquirente, saltando gli stadi intermedi e gli attori che vi operano, anche attori di dimensioni ragguardevoli come quelli del retail (es. negli Stati Uniti il gruppo Wal Mart).2Non è un caso che negli Stati Uniti, di fronte alla grave crisi delle catene di ipermercati e supermercati a causa dell’e-commerce, si parla Apocalypse retail.

In realtà parlare di “logistica” non è del tutto corretto, perché di logistiche ce ne sono tante quanti sono i settori merceologici. La logistica dell’automotive, del settore della produzione di autoveicoli, sarà ben diversa dalla logistica del farmaco; la logistica di un’azienda che produce i forni per la produzione delle piastrelle (impianti che possono essere lunghi anche 150 metri) sarà diversa da quella di una fabbrica di piastrelle; la logistica di prodotti surgelati (la cosiddetta “catena del freddo”) sarà diversa da quella di un cantiere navale che costruisce navi da crociera.

Quindi l’organizzazione di ciascuna di queste “filiere” avrà, non solo sue specifiche caratteristiche organizzative, ma anche diverse strutture di costo, che possono condizionare in maniera decisiva il come, il quando e con chi si possono esternalizzare determinati processi. Ma soprattutto quale grado di esternalizzazione scegliere, quali fasi, quali competenze, quali infrastrutture dare in outsourcing. Da qui anche differenti composizioni della forza lavoro coinvolta nella supply chain.

L’esternalizzazione è stata infatti una risposta organizzativa ai cambiamenti del contesto competitivo, che hanno spinto le imprese manifatturiere verso:

- strategie cosiddette di bottom-up marketing. A differenza di quanto avveniva in passato, si parte dal mercato per risalire alla produzione, quindi logica del just-in-time (prima l’ordine, poi la messa in produzione) e della lean production, o produzione snella, tesa a eliminare, o comunque a ridurre al minimo, gli sprechi (modello Toyota). Concetti organizzativi che trovano oggi una loro sintesi in nuovi modelli, quale il World Class Manufacturing (WCM);

- grande attenzione al servizio, più che al prodotto. Una delle caratteristiche attuali è lo sfumare delle differenze tra prodotto e servizio. Basti pensare all’importanza dei servizi post-vendita nel settore auto, piuttosto che in quelli dell’industria meccanica, nei quali le scelte degli acquirenti sono fortemente influenzate non solo dal prodotto in quanto tale, ma anche dai servizi offerti, dall’assistenza alle modifiche tecniche personalizzate, alla formazione del personale dell’azienda cliente, ecc.

Uno dei paradigmi del moderno è la connettività, assicurata in termini virtuali dalle reti informatiche e in termini fisici dalla logistica (the physical Internet). L’informatica, rendendo facile lo scambio, l’accesso alle informazioni, la scelta dei prodotti, l’effettuazione dei pagamenti, è stata un potente strumento di riduzione e controllo dei costi, al tempo stesso però è stata un forte incentivo al trasferimento all’esterno di fasi e funzioni prima interne all’impresa.

Qui s’inserisce un discorso specifico che riguarda l’Italia e che in parte giustifica la singolarità della “via italiana alla logistica”. Come si ricorderà, dalla metà degli anni ’70 il sistema produttivo italiano si è articolato in tanti “distretti industriali” che sono stati per alcuni anni un modello originale di accumulazione capitalistica e di formazione di un tessuto industriale in ambiti culturalmente e socialmente omogenei. L’impresa è diventata sempre più un’impresa a rete, il fenomeno dell’outsourcing si è chiamato “decentramento produttivo”, le imprese consegnavano ai propri operai delle macchine utensili con i quali essi fabbricavano dei pezzi nella cantina di casa e da dipendenti diventavano fornitori. Qualcuno è riuscito anche a diventare imprenditore e a creare la sua propria aziendina, il subappalto è diventato quasi una forma di creazione di start up.

La forte spinta all’esternalizzazione ha però finito per “sminuzzare” i processi nelle singole fasi, ognuna delle quali trovava i suoi fornitori sul libero mercato, in un’incessante battaglia fondata sulla compressione dei prezzi-costo. Tale frammentazione ha favorito la progressiva terziarizzazione dei servizi logistici da parte delle aziende manifatturiere.Per andare incontro alle esigenze di personalizzazione dei clienti e superare la standardizzazione, per rispondere alla variabilità della domanda, alle sue oscillazioni e alla necessità di contenere i costi, i fornitori di servizi logistici – dal canto loro – hanno costruito sistemi organizzativi estremamente complessi, basati da una parte sul largo impiego dell’informatica, dall’altra di forza lavoro flessibile, sia nelle sue dimensioni numeriche (possibilità di avvalersi di un numero variabile di lavoratori), sia in quelle relative ai tempi di lavoro (straordinari) in base alle esigenze operative del momento.3Ecco come descrive la struttura operativa di una società di consegne espresso una sentenza dell’Authority per le Comunicazioni: “Pur essendo soggetti giuridicamente distinti, sul piano operativo non c’è autonomia dei singoli affiliati nell’erogazione dei servizi. Infatti, per come è strutturato il funzionamento del network, le singole spedizioni non sono gestite da un unico operatore autonomamente, ma da una pluralità di operatori appartenenti al Gruppo, ciascuno dei quali concorre all’erogazione del servizio attraverso lo svolgimento di una delle distinte fasi in cui si articola il processo produttivo (raccolta, smistamento, trasporto e consegna degli invii). Ciascun affiliato è tenuto a svolgere la propria attività in una zona circoscritta del territorio nazionale, con l’obbligo di: affidare le spedizioni destinate alle località esterne ad essa agli altri affiliati competenti territorialmente; servirsi a tal fine dell’attività di smistamento e di collegamento tra le varie sedi; distribuire all’interno della propria zona le spedizioni che provengono dalle aree di competenza di altri affiliati.” (Delibera n. 476/17/CONS).

La pressione concorrenziale che il mercato esercita sul settore della manifattura viene da questa trasferita ai vari fornitori, compresi quelli dei servizi logistici, che, per garantirsi una marginalità sufficiente, esercitano a loro volta una forte pressione sui loro fornitori di servizi, tra cui quelli di movimentazione e trasporto su gomma e in ultima istanza sulle loro risorse umane, siano essi “padroncini” o facchini, spesso facendo aggio su qualunque considerazione riguardante la qualità del servizio offerto.

Queste modalità di utilizzo della forza lavoro hanno riguardato soprattutto, come già detto, le attività di magazzino e quelle relative al trasporto, meno quelle tipiche della tecno-struttura dell’impresa (amministrazione, commerciale, ecc.) e si sono concretizzate nell’affidamento a società terze di mansioni specifiche, spesso oggetto di ulteriori suddivisioni funzionali, con il loro successivo affidamento ad altre società appaltatrici.

In questo quadro la logistica dovrebbe avere il compito di ricucire le diverse attività in un sistema unico ordinato e coordinato, dovrebbe essere l’infrastruttura operativa di supply chain coerenti con i bisogni e le richieste della domanda.

Per raggiungere questi obiettivi potevano essere seguite strade diverse per livelli organizzativi, tecnologici, di qualità delle risorse umane impegnate.

Ma in Italia, come già accaduto in altri settori, l’evoluzione è stata più lenta rispetto ad altri paesi, in linea con una minore capacità di fare proprie, incardinandole nella quotidianità del fare impresa, le varie forme assunte dai processi innovativi. In particolare, si è spesso dimenticato che innovazione tecnologica e organizzativa (manageriale) sono le due facce di una stessa medaglia, soprattutto nel nuovo contesto dei mercati globali.

La lunga crisi e la scarsa produttività del nostro sistema industriale, fatte salve componenti minoritarie, è da ascrivere proprio all’incapacità di adeguarsi ai nuovi paradigmi produttivi e di mercato. Di fronte alla scelta di puntare con decisione sull’innovazione, tenendo insieme in modo nuovo produzione, logistica, reti distributive, o di seguire la consolidata strategia della competizione sui costi, molta parte delle aziende manifatturiere italiane ha scelto questa seconda opzione, con effetti negativi anche sul lavoro. Competere sui costi, come abbiamo sottolineato in precedenza, si riflette infatti, inevitabilmente, sui lavoratori e sulle loro condizioni di lavoro, creando quelle condizioni di contesto che favoriscono l’uso improprio della forza lavoro.

Perché in Italia, anche nel settore della logistica, è prevalsa questa seconda strada? Per ragioni oggettive e scelte soggettive, per fattori strutturali, per fattori attribuibili alla cultura d’impresa, per fattori di scelta di un modello di specializzazione.

Tra i fattori strutturali certamente al primo posto andrebbe collocata la composizione del settore manifatturiero, caratterizzato da piccole e medie imprese (PMI), in buona parte esportatrici, come quelle create a migliaia dai “distretti industriali”, cui si aggiungono le altre che già popolavano la scena. Questo tipo d’imprese preferisce – tramite termini di resa quali l’ex work (EXW), piuttosto che l’FCA (Free Carrier) o il FOB (Free on Board) – consegnare al cliente l’organizzazione della catena logistica e trasportistica. La dimensione dell’impresa e dei suoi lotti di produzione condiziona infatti sia le scelte logistiche, sia l’organizzazione delle spedizioni.

Un modello di specializzazione che vede l’azienda manifatturiera italiana centrata sul prodotto, con un’attenzione estrema alle fasi di ideazione, sviluppo, industrializzazione e produzione, porta la logistica a essere percepita assai più come costo che come servizio al cliente o strumento di creazione di valore e fonte di vantaggi competitivi.4La Bundesvereinigung für Logistik (BVL) è l’associazione professionale che conta in Germania più di 10 mila iscritti ed esprime il più avanzato know how di un settore che nel 2014 contava 2,85 milioni di occupati e ha continuato a crescere (Fraunhofer IIS, Logistikbeschäftigung in Deutschland. Vermessung, Bedeutung und Struktur a cura di A. Kübler, S. Distel, U. Veres-Homm, 2015). La logistica è considerata fattore di produzione di valore, elemento essenziale di competitività e anche strumento importante per arginare le delocalizzazioni attraverso un governo della rete di fornitura (supply chain). Infatti, il grado di esternalizzazione in Germania è molto più ridotto rispetto all’Italia; basti pensare che nel 2014 gli occupati presso i fornitori di servizi logistici conto terzi erano solo il 35% del totale. Il fenomeno dell’esternalizzazione si è accentuato negli ultimi due-tre anni. Il controllo della logistica è considerato strategico non solo dalle imprese produttrici, ma per il mantenimento della sovranità nazionale e del controllo delle imprese pubbliche, nelle poste, nei porti, negli aeroporti, nel sistema ferroviario. Anche in Germania si sono accorti che il personale occupato nei magazzini presenta delle criticità, quindi è stato commissionato al Fraunhofer Institut uno studio presentato al congresso annuale dell’Associazione, nell’ottobre 2018, a Berlino, su come migliorare la motivazione dei facchini: Wie man die Motivation von Lagermitarbeitern verbessert, a cura dei proff. Michael Krupp e Cornelia Niessen e della ricercatrice Moike Buck.

Dagli inizi degli anni ’80, anche grazie alla spinta dei distretti industriali, l’Italia si è concentrata soprattutto sul made in Italy (tessile-abbigliamento, arredamento, moda, viticoltura-enologia, pelletteria, calzature) con prodotti a bassa complessità tecnologica che portarono a sbilanciare il processo logistico dal lato della distribuzione. Questo, e altri fenomeni legati alle trasformazioni del mercato mondiale, hanno fortemente condizionato le caratteristiche del mercato dei fornitori di servizi logistici, cioè di quelli che, per conto delle imprese, svolgono le funzioni che le imprese hanno deciso di esternalizzare. Solo di questi parleremo, perché sono quelli sui quali si è maggiormente riversata la pressione della conflittualità.

Alcuni dati sulla dimensione del mercato dei fornitori di servizi logistici

In termini quantitativi il settore non è asfittico, anzi. Nel corso degli ultimi anni ha avuto una significativa accelerazione, dando vita a un comparto di significative dimensioni. Esso coinvolge infatti in Italia circa 22.000 imprese, cui si devono aggiungere quasi 75.000 piccole imprese dell’autotrasporto, i cosiddetti “padroncini”, per un totale di 97.000 imprese.5Questi dati e i seguenti sono tratti da Politecnico di Milano, Osservatorio sulla contract logistics “Gino Marchet”. L’Osservatorio pubblica dei Rapporti Annuali dedicati a vari aspetti del mercato, una delle migliori fonti per conoscere l’evoluzione del settore.

È questa la platea, la cui forza lavoro trova una disciplina sindacale nel CCNL logistica, trasporto merci spedizioni. Delle 22.000 imprese più strutturate, il 60% è rappresentato dalle società di autotrasporto con forma di società di capitali, seguite dai gestori di magazzini in conto terzi e dagli spedizionieri, ossia da coloro che organizzano i trasporti internazionali.

Nel corso degli anni l’intero comparto ha subito un significativo processo di razionalizzazione e selezione, con l’uscita dal mercato di migliaia di aziende, soprattutto nel settore dell’autotrasporto che ha visto ridursi del 15,3%, nel periodo 2009-2016, il numero di aziende (da 104.436 a 88.407). La diminuzione ha riguardato, come noto, soprattutto i “padroncini”, il cui numero, nello stesso periodo, è sceso da quasi 90.000 imprese a 74.800 (-16,8%). Due le cause principali di questa morìa: la fortissima concorrenza dei paesi dell’Est Europa e la mancanza di ricambio generazionale.

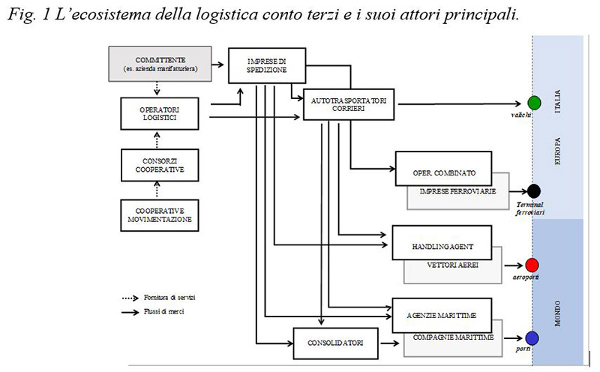

Ma l’insieme delle imprese sopra indicato non esaurisce l’universo degli operatori del comparto, poiché fa riferimento solo a quelle interne al perimetro “trasporti e logistica” in senso stretto. Il cosiddetto ecosistema dei trasporti e della logistica è molto più ampio, facendone parte realtà quali: i gestori dei terminal ferroviari, degli interporti, dei porti, dei sedimi aeroportuali, i consolidatori marittimi, gli operatori ferroviari del trasporto combinato strada-rotaia e altri ancora, i cui rapporti di lavoro sono disciplinati da altri contratti collettivi (es. i lavoratori portuali dal CCNL dei lavoratori dei porti).

Alla razionalizzazione del settore dal punto di vista della numerosità delle aziende presenti ha fatto da contraltare la crescita in termini di fatturato, il cui valore è passato dai 71,2 miliardi di € del 2009, agli 80,7 del 2017, con un aumento medio annuo dell’1,5%, contro uno dello 0,2% del PIL a prezzi concatenati 2010. In un settore come quello dei trasporti e della logistica, in cui l’affidamento a terzi di parte dei servizi e il sub-appalto sono prassi comune, è importante evidenziare il valore aggiunto prodotto, in modo da depurare l’aggregato dalle inevitabili duplicazioni.6Il valore aggiunto è la differenza fra il valore della produzione e il costo dei beni e servizi acquistati per realizzarla. Corrisponde quindi al valore che i fattori produttivi utilizzati dall’impresa (capitale e lavoro) hanno “aggiunto” agli input acquistati all’esterno, per ottenere una data produzione.

Nel periodo considerato, esso è passato da 38,7 a 46,4 miliardi di €, con una crescita media annua del 2,3%, a dimostrazione non solo della crescita assoluta del settore, ma anche di una sua maggiore efficienza, che coinvolge tutti gli attori presenti.

La movimentazione di magazzino e il trasporto su gomma, sommati, rappresentano mediamente il 50% dei costi logistici totali. La pressione che i committenti esercitano sui fornitori di servizi logistici si scarica in ultima analisi sulla forza lavoro, composta essenzialmente da facchini e autotrasportatori (“padroncini” o salariati), spesso senza riguardo alla qualità del servizio offerto.

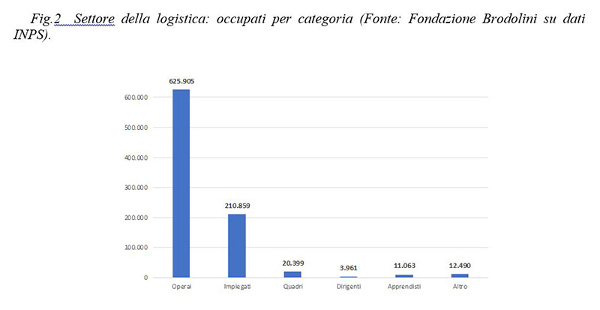

Questa dinamica ha contribuito ad abbassare il profilo del settore. Lo evidenzia chiaramente la composizione della forza lavoro. Secondo l’indagine condotta dalla Fondazione Brodolini per conto di Filt CGIL, svolta per il triennio 2014-2016, non sui dati ISTAT che, com’è noto, sono a campione, ma su quelli amministrativi del database dell’INPS, gli occupati nel settore logistica in senso ampio con almeno un versamento contributivo nel 2016 risultavano essere 884.677 di cui il 70,7% risultava classificabile nella categoria “operai”, mentre nel solo settore del magazzinaggio, scorporato dal totale, risultavano 337.972 lavoratori, di cui il 64,3% era classificabile come “operaio” (60,3% nel 2014). “Osservando l’evoluzione nei tre anni considerati – precisano i ricercatori della Brodolini – il reddito degli operai è l’unico a rimanere pressoché fermo”.7Fondazione Brodolini. Working Papers, Lavoro e organizzazione della logistica 4.0, ottobre 2018, p. 191.

Quelli che vengono classificati come “operai” sono inquadrati in massima parte nelle categorie più basse, la 6a junior e senior e la 5a junior e senior, con dei salari medi giornalieri, secondo il database INPS, di 80,7€ per la logistica in senso ampio e di 75,3€ per il solo settore del magazzinaggio. Un comparto dunque ad alta intensità occupazionale e a bassa qualificazione della mano d’opera.8Il database INPS per il triennio 2014-2016 non comprende le forme di lavoro non subordinato (co.co.co., prestazioni occasionali, lavoro autonomo e accessorio, tirocini), né il lavoro somministrato. Non sono compresi tutti quei lavoratori ai quali i datori di lavoro non hanno versato i contributi. Quindi l’occupazione di fatto nel settore è più ampia di quella che risulta dai database dell’INPS, mentre il numero delle ore lavorate è sicuramente sottostimato, per causa di pratiche abusive come il mancato calcolo degli straordinari, l’uso improprio dell’istituto della trasferta ecc.. Questo spiega in parte la ragione per la quale un nostro interlocutore di parte sindacale ci scrive che “il netto di un facchino come media tra i tre livelli principali è di circa 66 € per un imponibile contributivo mensile di circa 1.450 €”.Un settore comunque che distribuisce 21 miliardi di salari all’anno (dati 2016).

Peculiarità e misteri della “via italiana alla logistica”

La struttura delle imprese del settore trasporti e logistica negli anni ’70 e ’80 rifletteva l’analoga frammentazione delle imprese manifatturiere, ma era proprio questa frammentazione che favoriva l’esternalizzazione. La domanda di servizi di trasporto e di spedizione era molto vivace in termini quantitativi e, per quanto riguarda il trasporto internazionale, sempre più controllata da aziende estere, alle quali si rivolgevano (e si rivolgono) gli acquirenti dei nostri prodotti venduti con il sistema del franco fabbrica (EXW). Aziende più strutturate e solide delle nostre, che a un certo punto hanno ritenuto conveniente entrare direttamente sul mercato italiano acquisendo le nostre migliori società di spedizione, in particolare quelle che disponevano di magazzini propri e talvolta anche di proprie flotte di camion.9Esemplare a questo proposito la vicenda di Saima Avandero, all’epoca una delle maggiori imprese italiane di spedizioni, rilevata nel 1999 dal gruppo belga ABX, assorbita nel 2016 dal gruppo danese DSV. L’acquisizione di imprese e le fusioni sono poi continuate negli anni successivi ma non hanno mai raggiunto i picchi ai quali assistiamo da qualche anno a questa parte. Come emerge da un recente studio di PwC riportato in LOG Mail BVL del 18.01.19, le attività di M&A nel settore logistica e trasporti in questi ultimi due anni sono state impressionanti (283 casi nel 2017 per un valore di 134,2 miliardi di dollari e 219 nel 2018 per un valore di 115,3 miliardi di dollari). Queste operazioni possono salvare aziende in difficoltà, ma spesso possono avere conseguenze negative sulla forza lavoro dipendente in termini di trasferimenti, licenziamenti, declassamenti.

A questo punto l’offerta di servizi logistici subì un netto miglioramento, anche importanti gruppi manifatturieri che, a differenza delle PMI, organizzavano in proprio l’intera supply chain o alcuni suoi segmenti strategici, cominciarono ad affidarsi a partner con strutture organizzative molto articolate sul piano globale.10Uno dei gruppi italiani con la logistica di produzione più avanzata e gestita direttamente è stato sin dagli anni ’80 il Gruppo Benetton. Ma anche altri gruppi manifatturieri di dimensioni medio-grandi avevano colto per tempo l’importanza della logistica e spesso non trovavano partner sufficientemente strutturati ai quali affidare tutta o in parte l’organizzazione della supply chain in un mercato diventato globale.

Questa tendenza subì un’accelerazione quando comparvero sul mercato europeo e italiano i cosiddetti specialisti dell’espresso, che introdussero nuovi modelli di business (per esempio applicando una tariffazione basata sui tempi di consegna, invece che sul rapporto peso/distanza), specializzandosi nel segmento di piccoli pacchi (i parcels) e su quello dei servizi postali esclusi dalla riserva. Mentre gli spedizionieri tradizionali continuavano a mettere i loro carichi sugli aerei passeggeri di linea, queste multinazionali disponevano di flotte di aerei cargo. Gli Stati più avanzati nell’industria logistica, come Olanda e Germania, si accorsero subito che queste grandi società potevano rappresentare un pericolo per certi servizi pubblici e per la stessa autonomia e sovranità logistica del Paese, quindi, invece che tentare di fermarli, li acquisirono.

L’insieme di questi fenomeni contribuì a creare anche in Italia un sistema dove i fornitori di servizi logistici conto terzi non erano più aziende deboli, spesso prive di asset, costituite magari solo da un ufficio con poche persone, ma erano società di livello multinazionale, dotate di sistemi informatici e di parchi veicolari (stradali, aerei) di tutto rispetto.

Quando poi apparvero anche sul mercato italiano, alle soglie del nuovo millennio, le grandi multinazionali specializzate nell’immobiliare logistico, che individuavano le aree più favorevoli all’installazione di grandi magazzini, localizzate in maniera ottimale rispetto al sistema di infrastrutture stradali e ferroviarie, affidando a specialisti la costruzione di magazzini di nuova generazione e trovando il cliente cui affittare o vendere l’immobile, il panorama degli attori indispensabili a una logistica moderna poteva dirsi completato. Così sono nati i “poli” territoriali ad alta concentrazione di magazzini privati per la logistica, come quello di Piacenza, che si sono affiancati ai poli pubblici rappresentati dagli Interporti, come quello di Bologna, dove sono insediate più di cento aziende. Questi poli, e altri simili sorti sul territorio nazionale, in particolare nel Nord Italia, da alcuni anni sono diventati teatro della conflittualità scatenata dai sindacati di base.

L’interrogativo e in un certo senso l’enigma che dobbiamo risolvere riguarda proprio la via italiana all’organizzazione del lavoro in questo settore, fondata su cooperative di produzione-lavoro per la movimentazione di magazzino, costituite in massima parte da immigrati extracomunitari facilmente controllabili e ricattabili. L’interrogativo è il seguente: come mai in un mercato ormai diventato maturo, nel quale operano imprese che nulla hanno da invidiare a quelle presenti nei paesi europei a logistica più avanzata, non si è formata “una fascia alta”, un segmento “ricco”, dove la qualità degli impianti e della forza lavoro in essi operante si stacchino nettamente da quella propria di imprese marginali, focalizzate solo sul prezzo, con rapporti di committenza instabili, a breve termine? Come mai parte del mercato italiano dei servizi logistici conto terzi si è strutturato come un mercato di basso profilo dal punto di vista dell’utilizzo della manodopera, nel quale anche aziende di portata internazionale non si sono differenziate, in certi comportamenti, da imprese che sopravvivono ai margini del mercato? Come mai la maggioranza degli operatori che abbiamo intervistato lamenta delle marginalità insufficienti a creare le risorse necessarie all’upgrading tecnologico delle loro aziende?

Queste modalità di utilizzo della forza lavoro hanno riguardato soprattutto, come già detto, le attività di magazzino e quelle relative al trasporto, spesso oggetto di ulteriori suddivisioni funzionali, con successivo affidamento ad altre società sub-appaltatrici, in un panorama di scarsa o inesistente sindacalizzazione.11È importante specificare che l’affidamento di servizi a trasportatori dà luogo a contratti di trasporto che non rientrano nella fattispecie dell’“appalto”.Hanno riguardato molto meno le attività tipiche della tecno-struttura dell’impresa (amministrazione, commerciale, ecc.) dove una certa presenza dei sindacati confederali aveva una tradizione.

Il magazzino come ambiente di lavoro

Prima di tentare di rispondere al nostro interrogativo, prima di tentare di sciogliere quell’enigma, vediamo però di capire che ambiente di lavoro è quello di un magazzino della logistica. Che cosa fanno i lavoratori dentro un magazzino? Quali sono le attività loro richieste?

Le attività tipiche svolte all’interno di un magazzino sono:

— Ricevimento merci: controllo documentazione, scarico del mezzo, controllo qualità, carico contabile, ubicazione della merce in magazzino.— Allestimento ordini: prelievo, consolidamento unità di carico, controllo finale, imballaggio, stampa/applicazione etichetta spedizione, carico su mezzo di trasporto.

Le operazioni che la forza-lavoro deve effettuare nel magazzino sono in genere operazioni molto semplici, facilitate dalla continua innovazione dei dispositivi che consentono l’individuazione della merce, la sua collocazione sugli scaffali, la trasmissione delle informazioni al sistema, la stampa delle etichette e dei documenti di trasporto, la tracciabilità del singolo articolo o del pallet in movimento, quando viene prelevato per la spedizione o quando entra a magazzino e si avvia allo stoccaggio. Alcuni di questi dispositivi sono dotati anche di sistemi che permettono simultaneamente il controllo in remoto della prestazione lavorativa. L’hardware di magazzino è invece costituito dai mezzi di movimentazione (carrelli) per gli spostamenti fisici della merce, guidati da persone o, nel caso di magazzini a elevata automazione, privi di conducente.

Il “gesto lavorativo” è dunque molto semplificato anche rispetto a quello dell’operaio della catena di montaggio del sistema fordista. Schiacciare il pulsante del dispositivo che legge il codice a barre di un articolo e trasmette le informazioni al sistema (la cosiddetta “pistola”) è più semplice che stringere il bullone di un motore che si muove alla velocità della catena, quindi è possibile impiegare nei magazzini forza lavoro extracomunitaria che parla a stento l’italiano.12Per una descrizione dettagliata dei gesti di un operatore di magazzino v. Matteo Gaddi, Le conseguenze sul lavoro delle innovazioni tecnologiche e organizzative nelle aziende reggiane, Primo report per il congresso della CdL territoriale di Reggio Emilia, 23-24 ottobre 2018.I problemi per la forza lavoro sono il cumulo delle mansioni, i ritmi, gli orari, senza dimenticare i problemi ambientali, particolarmente gravosi nei magazzini frigoriferi e a temperatura controllata, ma anche altri come il rumore.13L’attività logistica, soprattutto nel caso dei beni di largo consumo, è caratterizzata da variazioni cicliche, anche di breve termine, molto accentuate, che creano esigenze esasperate di flessibilità. Si pensi alle punte nei fine settimana, piuttosto che nei periodi delle festività (Natale, Pasqua, ecc.), ma le variazioni possono verificarsi anche nella stessa giornata. Dalle testimonianze di facchini che si possono trovare nei video messi in rete sul canale di YouTube, risulta che alcune aziende arrivavano al punto di convocare i lavoratori davanti ai loro magazzini, magari facendoli aspettare per qualche ora, per poi farli entrare per lavorare poche ore, quindi farli uscire e riprenderli dopo qualche ora in base alle necessità. La retribuzione naturalmente era calcolata solo sulla base delle ore effettivamente lavorate.

Gli ultimi anni hanno visto lo sviluppo esponenziale della tecnologia informatica, sia dal lato del software, sia dell’hardware, a costi tendenzialmente stabili, se non in diminuzione. Ciò nonostante, gli investimenti sono rimasti costosi e quindi, data la continua erosione delle marginalità, la propensione a utilizzare forza lavoro di basso profilo è stata prevalente. Va detto anche che l’automazione spinta non è sempre la soluzione più efficiente, poiché introduce rigidità spesso incompatibili con un tipo di attività estremante variabile e volatile.

Il continuo miglioramento delle performance, unito all’inserimento di attività ausiliarie o complementari (es. formazione dell’ordine, confezionamento e imballaggio), la richiesta di una maggiore personalizzazione del servizio da parte del cliente, richiedono una progressiva specializzazione, che si riflette anche negli elementi costruttivi, architettonici e soprattutto nel lay out, che oltre alle componenti interne si estende all’organizzazione del piazzale e delle baie di carico dei camion e dei furgoni.

Gli attori della logistica c/t maggiormente investiti dalla conflittualità

Se osserviamo la mappa delle vertenze e delle contestazioni che si sono moltiplicate negli ultimi anni in Italia, notiamo che sono soltanto alcune tipologie di azienda ad esserne state particolarmente colpite. Quattro in particolare:

- la Grande Distribuzione Organizzata, che gestisce decine di migliaia di articoli, in gran parte costituiti da prodotti alimentari deperibili, con rotazioni di magazzino molto elevate, picchi di lavoro specifici (es. le campagne promozionali), i cui profitti derivano più dalla gestione del cash flow che dal reddito operativo, quindi alla continua ossessiva ricerca delle condizioni di prezzo migliori, anche per l’oggettiva forza di mercato che hanno nei confronti di certi fornitori;

- gli specialisti delle consegne espresso e dei servizi postali, quelli che non possono fare a meno di disporre di un hub sul territorio nazionale, dove sono installati i grandi sistemi di automazione (sorter), impianti dotati di nastri trasportatori e di convogliatori in grado di identificare, selezionare, indirizzare secondo la destinazione decine di pacchi al secondo. Sono aziende il cui core business è la velocità di consegna e che oggi subiscono la sfida degli specialisti dell’e-commerce. Operano anche nel campo delle spedizioni internazionali di carichi d’ogni genere, stivati in container marittimi o aerei, quindi fortemente dipendenti dall’efficienza della fase di trasporto;

- gli specialisti della contract logistics, quelli che gestiscono il magazzino di grandi clienti industriali o importanti istituzioni, che debbono saper operare su filiere anche totalmente diverse tra di loro, come possono essere i libri di un editore o le apparecchiature biomedicali per un ospedale; spesso sono quelli che riescono a proporre le soluzioni più innovative, come i magazzini multicliente dello stesso prodotto; alcuni si specializzano solo su una merceologia (p.es. il fashion);

- i grandi retailers tipo Ikea.

Quando un soggetto affida a un altro soggetto parte o tutta intera l’organizzazione della logistica (nella maggioranza dei casi si tratta di trasporto/magazzinaggio/imballaggio cui si possono aggiungere gestione dell’ordine, recupero crediti, assistenza post vendita, reverse logistics, ecc.), tra i due contraenti si stipula un contratto di servizio. Dalle condizioni previste in questo contratto dipende la futura configurazione del ciclo operativo. Qui si può celare “il peccato originale”, qui il fornitore di servizi logistici capisce i limiti del suo spazio d’azione, calcola l’ammontare della sua marginalità, intuisce quale segmento della catena gli conviene gestire direttamente e quale subappaltare a terzi (i quali a loro volta si potranno tenere un pezzo e subappaltare ad altri un altro pezzo).

La stipula del contratto avviene normalmente dopo una gara. Il committente lancia un bando, aperto o ristretto ad alcuni fornitori, nel quale sono indicati gli obbiettivi che intende raggiungere con l’ausilio del fornitore. Tocca a costui proporre un progetto, quindi è la sua offerta che contiene già i limiti economici entro cui si può collocare la trattativa. Nell’offerta, potremmo dire, è già implicita la condizione della forza-lavoro.

L’”Osservatorio sulla contract logistics” del Politecnico di Milano svolge un attento monitoraggio su come stanno evolvendo i contratti di servizio, e la conclusione alla quale è giunto è di un notevole miglioramento del tipo di rapporti che si instaurano tra committenti e fornitori, con il passaggio graduale da rapporti poco impegnativi a rapporti di vera e propria partnership.14Politecnico di Milano, Osservatorio sulla contract logistics “Gino Marchet”.

La durata del contratto è molto importante, perché se il fornitore deve fare degli investimenti – soprattutto nel caso di una configurazione del servizio tailor made – deve avere poi il tempo per ammortizzarli.

Una serie di colloqui condotti con operatori del settore non ha però confermato in pieno questa impressione di miglioramento, sostanzialmente per due ragioni:

i contratti, anche quelli di lunga durata, anzi soprattutto quelli, prevedono delle verifiche abbastanza ravvicinate, sia sulla qualità del servizio offerto, sia sul raggiungimento o meno degli obbiettivi intermedi prefissati. Non è escluso che queste verifiche si concludano con una rinegoziazione di certi termini del contratto medesimo più onerose per il fornitore;

rimane prassi ancora assai diffusa la sottoscrizione di contratti di durata annuale, rinnovabili sì automaticamente, ma con possibilità di disdetta. Un modo per tenere il fornitore di servizi logistici sotto il continuo ricatto di un mancato rinnovo.

La forza lavoro che abbiamo visto all’opera finora è quella che detiene il know how più prezioso, quella che è in grado di costruire un progetto, d’individuare gli elementi di software e di hardware necessari a realizzarlo e di calcolarne costi e i possibili ricavi. Sono posizioni qualificate e competenze di alto livello che possono esser presenti nell’azienda o individuate sul mercato presso società di consulenza specializzate (in genere i team di progettazione, incaricati di confezionare le offerte, sono misti). Sono risorse umane che l’azienda si tiene strette e che è disposta a trattare al meglio, talvolta diverse dal personale che sarà incaricato di assolvere le funzioni operative, amministrative e relazionali quando il progetto, una volta approvato, sarà messo in esecuzione.

In questa fascia della tecnostruttura è possibile trovare una certa ricettività per le problematiche sindacali. Restano ancora da includere nel conto della forza lavoro il personale operaio assunto con contratti a tempo indeterminato o con contratti a termine, impiegato in genere in funzioni ausiliarie, e il personale di coordinamento/disciplinamento che sovraintende il lavoro delle cooperative di facchinaggio. Lungo le catene di appaltanti-appaltatori passano diversi gradi d’intermediazione ciascuno dei quali si porta via un frammento degli utili e si accolla un frammento di responsabilità. La scarsa trasparenza del sistema è accresciuta dal fatto che spesso l’appalto della movimentazione di magazzino viene assegnato non a una cooperativa specifica chiaramente riconoscibile ma a un consorzio che poi a sua volta sceglie al suo interno la cooperativa che svolgerà effettivamente il lavoro.

Le cooperative di produzione e lavoro

Con la legge 142 del 2001 furono definite le norme che riguardano la posizione del socio nelle cooperative di produzione e lavoro, in base alle quali si riconosce un duplice rapporto, quello mutualistico di socio che contribuisce al patrimonio della cooperativa e ha diritto alla distribuzione dei ricavi e quello di lavoratore dipendente nei confronti del quale la cooperativa ha l’obbligo di riconoscere i trattamenti salariali e normativi previsti dai contratti collettivi nazionali con relativi obblighi di carattere fiscale.15Prima la figura del facchino era assimilata piuttosto al lavoro autonomo e le sue tariffe venivano stabilite per decreto dalla Direzione Provinciale del Lavoro.

Due anni dopo, con la riforma del diritto societario (Decreto legislativo 17 gennaio 2003, n. 6), veniva introdotta la figura della “cooperativa a mutualità prevalente”, distinta da quella a “mutualità non prevalente” (c.d. cooperative diverse).

Si concludeva così un ciclo storico iniziato nella seconda metà dell’Ottocento, che aveva rappresentato il tentativo del movimento operaio di organizzare forme di welfare autogestite e forme di prestazione lavorativa con pratiche solidaristiche di gestione, in alternativa a quelle gerarchiche proprie del vincolo di subordinazione. Com’è noto, prima ancora di questa svolta, i principi mutualistici si erano andati sfumando o erano diventati secondari rispetto a una tendenza evolutiva che da un lato ha ripercorso, favorita da una fiscalità di vantaggio, la strada dell’azienda capitalistica, e dall’altro ha invertito il segno ideale delle origini tramutandosi in strumento di autosfruttamento.

Questo destino è toccato in particolare alle cooperative di produzione e lavoro, le quali, dovendo riconoscere ai soci lo stesso trattamento vigente nelle aziende capitalistiche, perdevano quel vantaggio nel costo del lavoro su cui avevano basato la propria capacità di penetrazione nel mercato. Le cooperative di facchinaggio furono tra queste. Un palliativo fu trovato, mediante accordo di secondo livello con le OO.SS., nel consentire alle cooperative di produzione e lavoro l’applicazione graduale degli istituti contrattuali (13ma, ferie, Tfr ecc.), introducendo un regime di deroghe, che inizialmente dovevano cessare nel 2008 e poi, sia a causa della crisi, sia perché molte cooperative non intendevano rinunciarvi, fu prorogato fino al 2011.

E quando anche questa opportunità non fu sufficiente a garantire l’equilibrio dei conti, si consentì alle cooperative in difficoltà di ricorrere allo stato di crisi per usufruire di certi ammortizzatori.16In realtà quello che qui, per comodità e per sintesi, viene descritto come un processo lineare di negoziazione si è faticosamente trascinato in un contesto dove, in particolare dopo il 2008, comportamenti “anomali” spuntavano da tutte le parti (es. cooperative in stato di crisi che distribuivano utili e simili).

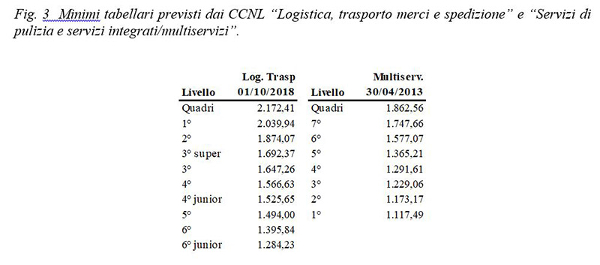

In un contesto di graduale sfilacciamento delle relazioni industriali, i rapporti tra il mondo di cui fanno parte le maggiori centrali cooperative e quello dei sindacati confederali sono diventati problematici, prova ne sia che al momento in cui questo articolo viene chiuso la cooperazione non ha ancora firmato il contratto “trasporti e logistica” che molte associazioni datoriali hanno già firmato nel dicembre 2017.

Non solo, ma rimane ancora da rinnovare il contratto Multiservizi, scaduto dal 2013, che alcuni gestori di magazzino e alcune cooperative, su pressione del committente, in virtù della sua minore onerosità, riconoscono anche per operazioni strettamente legate alla movimentazione delle merci, benché sia stato istituito specificamente per le imprese di pulizia.

Questa è la situazione di quell’area che tutto sommato possiamo definire “regolata”, in un mercato dove un servizio di pura prestazione di mano d’opera ha sempre maggiori difficoltà a sopravvivere rispettando i contratti.17Per dare un ordine di grandezza riportiamo quanto scrive un nostro corrispondente con notevole esperienza nelle cooperative della logistica: “Dalla mia esperienza posso dire che il mercato, oggi, riesce a recepire una tariffa oraria, per le attività in economia, tra i 16,50 e i 17 euro/ora. La nostra cooperativa ha un costo medio orario di quasi 20 euro/ora. Il costo medio ora per il personale qualificato neo assunto si avvicina ai 17 euro. Solo il personale non qualificato (facchino generico) ha un costo che possiamo definire in linea con il mercato perché si assesta a circa 15,00 euro ora”.Le cooperative della logistica che sopravvivono riuscendo ad entrare nel novero dei soggetti in grado di costruire rapporti di lunga durata col committente, dopo aver vinto appalti nei quali sono in gioco progetti complessi di logistica, sono quelle che si sono evolute acquisendo il know how necessario per offrire servizi a valore aggiunto, oltre a quelli di prestazione di mano d’opera. Hanno assunto ingegneri, informatici, hanno stabilito rapporti organici con società di consulenza di alto livello e quindi sono riuscite a saltare un grado d’intermediazione. Purtroppo, però quest’area “regolata” non sempre è quella “che fa il mercato”. A dettare le regole del gioco, secondo molti dei nostri interlocutori, sembrano ancora essere le cooperative “spurie”.18Con cooperative spurie s’intendono quelle “società che attraverso escamotage diversi e variegati perseguono una serie di obiettivi illeciti, come l’evasione fiscale e contributiva, l’applicazione di contratti pirata, l’illecita somministrazione di mano d’opera e il caporalato.”, in: I numeri a supporto dell’individuazione delle false cooperative, Unioncamere Emilia-Romagna, Ervet (2018).

Alcune particolarità delle lotte sindacali nella logistica: il potere contrattuale dei facchini

L’ondata di conflittualità cui abbiamo assistito negli ultimi anni – forse nessuno ci ha fatto caso – ha assunto particolari connotazioni perché è la prima volta dalla fine del decennio 1970-1980 che la forza lavoro di un intero comparto produttivo prende l’iniziativa e si contrappone al sistema gerarchico in maniera rivendicativa su tematiche d’interesse generale, che rientrano anche nella sfera dei diritti fondamentali.

In questi decenni abbiamo assistito a migliaia di conflitti industriali, ma tutti, o di tipo “difensivo” (una fabbrica in crisi che rischia di chiudere), o di tipo corporativo (categorie “forti” che non intendono perdere i loro privilegi). Con i facchini la logica è stata diversa, non vogliono semplicemente lavorare, vogliono lavorare in condizioni “umane”. Perché la prassi che si è diffusa e imposta in molte aziende del settore dei trasporti e della logistica negli ultimi decenni – non in tutte ovviamente – è simile a quella descritta per le pratiche del caporalato in agricoltura.19W. Chiaramonte, “Cercavamo braccia sono arrivati uomini”. Il lavoro dei migranti in agricoltura fra sfruttamento e istanze di tutela, Giornale di diritto del lavoro e di relazioni industriali, n. 158, anno XL, 2018, 2.

Personaggi che hanno rapporti di vario titolo con aziende di logistica reclutano mano d’opera extracomunitaria, la organizzano in cooperative di produzione-lavoro, i cui titolari possono essere dei prestanome, partecipano a bandi di gara fittizi o reali con offerte al massimo ribasso, truffano sistematicamente i lavoratori su alcune voci della busta paga, non riconoscono né gli incentivi né gli istituti contrattuali (13ma, ferie, Tfr ecc.), non pagano i contributi, spesso non pagano le tasse e prima che il fisco se ne accorga hanno già sciolto la cooperativa. Salvo ricostituirla in seguito, avvalendosi in parte degli stessi lavoratori, ma senza riconoscere loro l’anzianità e la categoria di appartenenza, magari lasciando i meno malleabili a casa, senza corrispondere loro né l‘ultimo salario, né la liquidazione, mentre le quote societarie versate dai soci vengono intascate da chissà chi e vengono considerate di fatto come “il pizzo” per poter lavorare.20Secondo alcune testimonianze di lavoratori, rintracciabili su YouTube, le quote di partecipazione possono arrivare a 5/6 mila euro e anche più, per dei salari netti inferiori ai mille euro al mese e durata del rapporto che non supera l’anno.

Questa truffa si ripete ad ogni cambio d’appalto. Questo sistema è andato avanti indisturbato, senza un contrasto serio da parte delle istituzioni e del sistema politico-sindacale, offrendo un terreno fertile per l’infiltrazione mafiosa in territori che ne erano stati esenti per decenni.

Dopo la crisi del 2008, il fenomeno ha avuto una recrudescenza non risparmiando nemmeno le grandi centrali cooperative, che hanno tardato a valutare il fenomeno nella sua drammaticità e nelle sue reali proporzioni.Questa situazione è emersa dal buio dove l’avevano confinata gli organi d’informazione solo dopo che i sindacati di base sono intervenuti su richiesta di alcuni lavoratori che si sentivano particolarmente sfruttati. I sindacati di base più rappresentativi sono, nell’area emiliano-romagnola, il Sindacato Intercategoriale SI Cobas, nell’area veneta l’Associazione Diritti Lavoratori, AdL Cobas. In un secondo tempo è apparsa davanti ai magazzini l’Unione Sindacale di Base, USB. In giro per l’Italia sono presenti altre sigle minori, talvolta staccatesi da quelle maggiori.

I primi contatti con lavoratori della logistica, secondo testimonianze di SI Cobas, risalgono al 2008, ma è dal 2011, dopo una vittoria significativa in una vertenza con un grosso operatore internazionale, che il sindacato di base ha cominciato a godere di popolarità e di fiducia presso i lavoratori del settore, spalleggiato molto spesso da militanti provenienti da centri sociali. Mentre la presenza di quest’ultimi e l’atipicità dei sindacati di base portavano le direzioni aziendali a interpretare l’inconsueta conflittualità come un risultato di manovre esterne di “sobillatori di professione”, nel personale extracomunitario – anche grazie all’opera “educativa” dei Cobas – cominciava a farsi strada la consapevolezza a) del proprio potere contrattuale, b) dei propri diritti riconosciuti dalle leggi e dai contratti di lavoro.

Il primo punto è molto importante. La sommaria descrizione qui fornita del ciclo operativo della logistica lascia capire immediatamente che il magazzino è il punto nevralgico di un sistema tanto più fragile quanto più esigenti sono i parametri della qualità del servizio. E poiché nel settore dei beni di largo consumo o nel settore delle consegne espresso la velocità di rotazione della merce, con migliaia di referenze, deve essere costante, è facile rendersi conto che un’interruzione seppur breve del flusso provoca un’onda d’urto che si espande a gran velocità a monte e a valle.

La mano d’opera di facchinaggio, anche se non sapeva una parola d’italiano, non ci ha messo molto per capirlo e quindi ha assimilato un comportamento corrispondente, senza nessun bisogno che qualche cyberpunk dei centri sociali glielo spiegasse. Quando poi ha cominciato, grazie all’opera di alcuni colleghi che meglio padroneggiano la lingua italiana (non mancano i laureati in mezzo a questi extracomunitari), a saper leggere una busta paga, a sentir parlare di contratto e quindi a rendersi conto dei propri diritti, si è venuta a creare quella condizione tipica di “autoalimentazione del conflitto” che è propria dei cicli di lotta sindacale di lunga durata.

A rendere più aspro il confronto è verosimile che abbia contribuito una certa impreparazione del ceto manageriale, che per educazione e motivi generazionali, ha difficoltà a inquadrare il conflitto nel suo orizzonte mentale, oltre che socio-economico, reagendo quindi con l’invocazione della più dura repressione da parte delle forze dell’ordine, o accettando quasi senza discutere le rivendicazioni dei sindacati di base.

D’altronde si può ben capire questa impreparazione: tutto il castello di appalti/subappalti è costruito in modo da togliere al manager qualunque preoccupazione riguardante la gestione della forza lavoro di facchinaggio, scaricandola sui soggetti a valle (le cooperative). Dimenticando però che la legge parla di responsabilità in solido del committente per i crediti retributivi e contribuitivi dei lavoratori dell’appaltatore e che questi (i lavoratori), di cui non vorrebbe avere alcuna responsabilità, sono persone che lavorano nel “suo” magazzino e manipolano le merci che a lui sono state affidate.

Se il potere contrattuale del personale di magazzino è elevato e l’effetto deterrente dei suoi scioperi è molto alto nei confronti della singola azienda, lo è molto di più nel caso in cui un’intera infrastruttura venga paralizzata con il semplice blocco delle sue vie d’accesso. È accaduto all’Interporto di Bologna, per esempio, dove più di un centinaio di aziende hanno localizzato i loro magazzini. La prima fase dell’intervento dei sindacati di base ha visto una reazione di puro rifiuto della trattativa da parte delle aziende e una richiesta d’intervento delle forze dell’ordine per rimuovere i picchetti ed i blocchi stradali. Questa reazione non ha fatto che inasprire il confronto. A questo punto alcune aziende, specialmente quelle in cui i sindacati di base hanno potuto dimostrare di essere in possesso della maggioranza di deleghe sindacali, hanno ritenuto più conveniente trattare. E alla fine anche qualche associazione datoriale si è seduta al tavolo coi Cobas.

Le richieste all’inizio erano molto semplici: applicazione dei contratti nazionali, sia per la parte riguardante i minimi tabellari sia per il riconoscimento degli istituti differiti (ferie, tredicesima, Tfr ecc.). Successivamente sono state presentate ulteriori rivendicazioni (ticket ristorante, passaggi automatici di categoria, ambiente di lavoro, riconoscimento al 100% di malattia e infortuni, pagamento della giornata garantito di 8 ore anche se la prestazione di fatto è stata inferiore, stipula di polizze assicurative come misura di welfare aziendale, riconoscimento dei delegati ecc.).

Uno dei motivi più comuni di conflitto era dato dalle procedure truffaldine che si verificavano al cambio d’appalto e dai licenziamenti, piuttosto frequenti, in queste circostanze.21Inizialmente la critica dei sindacati di base era rivolta anche alla forma cooperativa in sé quando, nella fattispecie di produzione-lavoro, pone il socio in una situazione ambigua e contraddittoria nel caso di conflitto e di astensione dal lavoro.Sarebbe un errore però credere che esista un rapporto diretto tra conflittualità e illegalità. I lavoratori non scioperano “per bonificare il sistema”, scioperano là dove si sentono più forti, meglio organizzati, dove dispongono di reti di solidarietà. Quindi in questi anni sono state investite dalle lotte sia aziende che avevano tutte le carte in regola (non applicare il contratto nazionale di lavoro non è commettere un’irregolarità), sia aziende dove la movimentazione di magazzino era sistematicamente affidata a false cooperative.22Indagini sul campo condotte nel settore dell’autotrasporto hanno dimostrato che in molte situazioni il controllo mafioso dell’organizzazione del lavoro si preoccupa di evitare comportamenti e pratiche apertamente illegali per non essere “disturbato” dall’attività investigativa delle forze dell’ordine e della magistratura, v. Vittorio Mete, Mafie e autotrasporto. Appunti per un’analisi, in “Rivista giuridica del lavoro e della previdenza sociale”, n. 3/2018, p. 135, sgg.

I metodi che i sindacati di base hanno praticato sono quelli che il sindacalismo italiano ha praticato per più di un decennio, prima e dopo l’“autunno caldo”, metodi che nel gergo di allora presero il nome di “picchetti duri”.23Sergio Bologna, Il ‘lungo autunno’: le lotte operaie degli anni 70, in “Annali della Fondazione Feltrinelli 2017” (L’approdo mancato), a cura di Franco Amatori, pp. 111-136.

Ma sono metodi che in determinate circostanze hanno fatto emergere situazioni di illegalità diffusa e di pratiche abusive, che per decenni l’intero apparato istituzionale e politico aveva dimostrato di non sapere o di non voler portare alla luce, lasciando in questo modo spazio libero all’infiltrazione mafiosa. Eppure, le denunce di questo stato di cose c’erano state, da parte di fonti sindacali e di organi di vigilanza.

A mano a mano però che i sindacati di base diventavano più aggressivi e dimostravano di poter tenere in scacco le aziende, cresceva la preoccupazione da parte datoriale per l’incapacità di resistere a questo attacco con i metodi della trattativa e la preoccupazione da parte dei sindacati confederali di perdere definitivamente terreno in questo comparto della logistica. Al tempo stesso lo Stato sembrava finalmente svegliarsi dal lungo letargo e iniziava un’azione di contrasto e di repressione delle pratiche illegali che le cooperative “spurie” e quelle controllate dalla malavita stavano conducendo da anni.

Varrebbe la pena d’indagare più a fondo questo aspetto dell’azione della magistratura e delle forze di polizia per rendersi conto di quale ampiezza e gravità avesse ormai acquistato il fenomeno criminale, in particolare nel settore dell’autotrasporto. Nel periodo 2013-2014-2015 quasi non passava settimana senza che le newsletter specializzate non riportassero la notizia di arresti, sequestri di beni e di mezzi, incriminazioni e rinvii a giudizio, provvedimenti di custodia cautelare. Dalla diffusissima pratica di manomissione del cronotachigrafo ai casi di evasione fiscale per milioni di euro, dal contrabbando di gasolio alla bancarotta fraudolenta, emergeva una situazione in cui, da un lato si scopriva che senza qualche forma di “non rispetto delle regole” molti soggetti deboli (come i “padroncini” per esempio) non potevano letteralmente sopravvivere, in un mercato diventato selvaggio, dall’altro che aziende dotate di centinaia di mezzi avevano lavorato per anni frodando il fisco per importi tali e con tal continuità che solo una rete di complicità di alto livello poteva spiegare.24

Il Rapporto dell’Ispettorato Nazionale del Lavoro sui controlli svolti nel 2017, per la parte riguardante le aziende che rientrano nella categoria Ateco H, trasporto e magazzinaggio, dava i seguenti risultati: su 6.897 imprese della filiera, 4.607, ossia il 67%, presentavano situazioni irregolari.

25 In tal senso si è espressa la Giurisprudenza di legittimità, con sentenza della Cassazione Sezione Lavoro, n. 25653 del 27 ottobre 2017.

La conclusione che se ne poteva trarre era che il settore dei trasporti e della logistica era stato infiltrato dalla criminalità organizzata e mostrava aree di illegalità diffusa, non diversamente che in agricoltura. In questo contesto la ripresa delle trattative per il rinnovo del contratto nazionale dei trasporti e della logistica ha rappresentato indubbiamente un elemento di forte discontinuità.

La reazione del sindacato e delle associazioni imprenditoriali: il nuovo CCNL “Logistica, Trasporto merci e Spedizioni”.

riali: il nuovo CCNL “Logistica, Trasporto merci e Spedizioni”.

Non è stato facile portare al tavolo della trattativa una rappresentanza datoriale che risultava in un certo senso più frammentata ancora di quella che si trova nel mondo sindacale. Basta, per averne un’idea, dare l’elenco delle sigle presenti attorno al tavolo: da un lato le OO.SS Nazionali Filt Cgil, Fit Cisl e Uiltrasporti, dall’altro le organizzazioni datoriali del settore, assistite dalle rispettive Confederazioni: FEDESPEDI, FEDIT, ASSOLOGISTICA, FISI, AITE, AITI, ASSOESPRESSI, TRASPORTOUNITO FIAP, assistite da CONFETRA; ANITA; FAI, FEDERTRASLOCHI, FEDERLOGISTICA, FIAP, UNITAI, assistite da CONFTRASPORTO, Confartigianato Trasporti; CNA-FITA; CASARTIGIANI; CLAAI. Il mondo della cooperazione si è presentato a qualche riunione, scegliendo poi la strada della trattativa separata che ancora, alla data in cui questo articolo viene scritto, non si è conclusa. La piattaforma venne presentata dai sindacati nel giugno 2015, sei mesi prima della scadenza (31/12/2015).

Lo scoglio su cui si erano arenate le discussioni nei contratti precedenti era rappresentato in particolare dall’orario di lavoro, ritenuto dalle aziende troppo rigido. Il punto che doveva essere affrontato da ambo le parti, volenti o nolenti, era quello degli appalti e dei subappalti, in particolare se si voleva tagliare l’erba sotto i piedi ai sindacati di base e arginare il fenomeno delle cooperative “spurie”. Su questo doppio binario si è snodata la trattativa. L’articolo 9 del “vecchio” CCNL fissava l’orario settimanale del personale non viaggiante in 39 ore distribuite su 5 giorni, ciascuno di 8 ore. L’orario non era multiperiodale e non era possibile compensare una giornata di 9 ore con un’altra di 7. Qualsiasi variazione rispetto a tale schema (a parte alcune limitate flessibilità) doveva essere contrattata aziendalmente con il sindacato, con conseguenze negative in quanto:

- aumentavano le ore di lavoro straordinario e conseguentemente i costi aziendali;

- si determinavano inefficienze nella gestione delle attività in un settore caratterizzato da una fisiologica oscillazione dei picchi di lavoro giornalieri e settimanali (si pensi al settore delle spedizioni internazionali, legato alle importazioni ed esportazioni, concentrate rispettivamente il lunedì mattina e il venerdì sera).

La formulazione contrattuale, dunque, risultava obsoleta e penalizzante per l’organizzazione aziendale e di ciò i sindacati confederali hanno preso atto.

Più complesso il discorso sugli appalti. Nella prassi, la successione negli appalti comporta il passaggio di personale dall’appaltatore uscente a quello subentrante in ragione dell’interesse del committente e dell’appaltatore subentrante ad avvalersi, rispettivamente in via diretta e indiretta, del background professionale dei lavoratori già impiegati nell’appalto. Ma non sempre è così: il committente può, per svariati motivi, avere interesse a operare con lavoratori diversi, l’appaltatore è legittimato a recedere dai rapporti di lavoro, tenuto conto che la cessazione dell’appalto è considerata una ragione giustificatrice del recesso del datore di lavoro e determina il perimetro entro cui l’imprenditore individua il lavoratore o i lavoratori da licenziare.25In tal senso si è espressa la Giurisprudenza di legittimità, con sentenza della Cassazione Sezione Lavoro, n. 25653 del 27 ottobre 2017.

In tale contesto si inserivano le previsioni del previgente CCNL (art. 42 e 42 bis), che ponevano in capo ai committenti un obbligo fondamentale (tuttora esistente): quello di affidare gli appalti per la gestione delle operazioni di logistica, facchinaggio e movimentazione delle merci esclusivamente a imprese che applicavano il CCNL Logistica, Trasporto Merci e Spedizione.

Molteplici vincoli, inoltre, erano previsti al fine di porre in capo alle aziende committenti:

- la responsabilità nella selezione dei soggetti cui terziarizzare, che dovevano risultare affidabili;

- l’obbligo di interrompere i rapporti con gli appaltatori che avessero commesso violazioni contributive, assicurative, retributive nei confronti dei lavoratori, o avessero applicato un CCNL diverso;

- lo svolgimento di una procedura informativa a carico dell’impresa committente in caso di cambio di appalto.

A questo proposito non era previsto nessun obbligo di riassunzione, ma il solo impegno dell’impresa subentrante a “dare preferenza” ai lavoratori della gestione uscente “nel rispetto dell’autonomia imprenditoriale”.

Si era posto in tal modo un limite alla catena degli appalti che, di fatto, tramite il ricorso al subcontratto, tendeva ad allungarsi, con il rischio per il committente di perderne il controllo e per i lavoratori di non vedere riconosciuti istituti di legge e contrattuali e di dover agire in giudizio per far valere la responsabilità solidale dei committenti.

Dalla situazione sopra descritta originano le due principali modifiche al CCNL introdotte col rinnovo del 2017. Per ciò che concerne l’orario di lavoro, è stato ammodernato l’impianto dell’orario settimanale, eliminando il limite massimo di 8 ore giornaliere e consentendo alle aziende di distribuire l’orario settimanale in modo non omogeneo, estendendolo su 6 giorni a settimana, senza accordo sindacale.

Il nuovo regime, utilizzabile dalle aziende, previo esame col sindacato, prevede dunque che l’orario normale settimanale di 39 ore possa essere distribuito su 5 o 6 giorni e sia calcolato come media su 4 mesi, con il limite giornaliero minimo di 6 ore e massimo di 9 ore distribuite su un nastro lavorativo di 12 ore, frazionabile una sola volta per la pausa pranzo; in ogni caso la prestazione settimanale non può essere inferiore a 30 ore.26Le aziende che decidono di organizzare l’orario di lavoro su 6 giorni, quindi, non sono più costrette a trattare la sesta giornata come lavoro straordinario, dovendo solo corrispondere, in caso di orario su 6 giorni, la maggiorazione del 20 per cento per le ore prestate di sabato.

Per un massimo di 26 settimane all’anno, inoltre, la domenica può essere un giorno lavorativo a fronte della corresponsione della maggiorazione del 35% sulle ore di lavoro prestate in tale giornata.

L’orario normale di lavoro viene fissato e comunicato al lavoratore all’inizio di ogni anno e può essere modificato (questa è la novità), per esigenze tecniche, organizzative o produttive, trascorsi almeno 6 mesi dalla sua attivazione e una sola volta entro i 12 mesi successivi sempre previo esame col sindacato. Qualsiasi variazione al nuovo regime di orario deve essere concordata aziendalmente col sindacato.

Sono stati introdotti, inoltre, due tipi di flessibilità aggiuntiva a disposizione delle aziende:

- la prima prevede che, per un massimo di 4 settimane nell’arco di un anno e dietro riconoscimento al lavoratore di una indennità di disagio di 50 euro settimanali, possa essere attuata una diversa programmazione dell’orario prestabilito, previa comunicazione al lavoratore interessato e ai rappresentanti sindacali aziendali da effettuarsi con un anticipo di almeno una settimana;

- la seconda consente invece di predeterminare, per il personale operativo, un calendario quadrimestrale di flessibilità, le cui modalità operative sono oggetto di accordo aziendale col sindacato, all’interno del quale possono essere richieste al lavoratore prestazioni lavorative collocate in orari diversi da quelli previsti dal normale orario, dietro riconoscimento della maggiorazione del 20% sulle ore prestate in regime di flessibilità e pagamento di una indennità pari ad 8 € per ogni giornata di flessibilità inserita nel programma.

La seconda novità, come accennato, è rappresentata dalle modifiche apportate alla disciplina degli appalti. Oltre a ribadire l’obbligo dell’appaltante di affidare l’appalto solo a soggetti che applicano il CCNL di settore, con il rinnovo contrattuale le parti hanno per la prima volta introdotto il divieto di subappalto delle attività per la gestione delle operazioni di logistica, facchinaggio e movimentazione delle merci, precisando che l’assegnazione di un appalto da parte di un consorzio a un’impresa associata non costituisce subappalto ai fini dell’applicazione del divieto.

Ulteriore novità tesa a garantire l’affidabilità dei soggetti appaltatori è rappresentata dall’obbligo di terziarizzare le attività solo a soggetti in possesso di una certificazione semestrale di rating rilasciata da società specializzate, che ne attesti l’adeguata solidità finanziaria ed economica, anche relativamente agli aspetti fiscali e contributivi.

Uno degli aspetti più qualificanti del nuovo contratto è relativo all’introduzione della cosiddetta clausola sociale – già presente in altri CCNL, come quello delle imprese di pulizia e servizi integrati (c.d. “Multiservizi”), del turismo e pubblici esercizi, dell’autonoleggio – la cui previsione diviene obbligatoria nei contratti di appalto di attività di logistica, facchinaggio, movimentazione e magazzinaggio delle merci. In forza di detta clausola, l’impresa che subentra è tenuta ad assumere, a parità di condizioni di appalto, il personale di quella uscente, purché impiegato nell’appalto da almeno 6 mesi continuativi, mantenendo l’anzianità pregressa e tutti i trattamenti salariali e i diritti normativi, ivi compresa, per i lavoratori occupati nei siti prima del 7 marzo 2015, l’applicazione della legge n. 92/2012 (Legge Fornero), in luogo del Jobs Act e la continuità della loro storia disciplinare.

Anche la procedura sindacale di cambio di appalto ha subìto rilevanti modifiche volte a consentire ai sindacati di verificare il corretto operato delle parti interessate. Due sono le novità:

- l’obbligo (strumentale alla corretta applicazione della clausola sociale) della società cessante di fornire alle parti stipulanti l’elenco dei lavoratori precedentemente impiegati nell’appalto, comprensivo dei trattamenti retributivi in essere;

- l’obbligo di esperimento della procedura da parte delle imprese, congiuntamente alle parti stipulanti il CCNL, presso l’Ente Bilaterale di riferimento territoriale e, dove non ancora costituito, presso l’Associazione datoriale competente o, in assenza, presso l’Ispettorato Territoriale del Lavoro.

Altre novità del contratto e il riconoscimento dei rider

Flessibilità e appalti, sebbene abbiano rappresentato l’essenza del tavolo contrattuale, non rappresentano le uniche novità di rilievo che si rinvengono nel CCNL. Sotto il profilo economico, l’accordo, che contrariamente al passato, ha una durata quadriennale, scadendo il 31 dicembre 2019, ha previsto un aumento medio a regime di 108 €/mese, parametrati sul 3° livello Super e suddiviso in 4 rate, nonché un importo una tantum di euro 300 a copertura del periodo di vacanza contrattuale.

Quanto alla parte normativa:

- è stato rimosso il divieto di lavoro a chiamata;

- sono state chiarite le condizioni che danno diritto a un indennizzo in caso di trasferimento del lavoratore;27L’art. 33 del CCNL aveva dato adito a divergenze interpretative. Il CCNL ora dispone che la diaria una tantum debba essere riconosciuta al lavoratore trasferito nel caso in cui trasferisca altresì la propria residenza e, in ogni caso, qualora la distanza tra l’unità produttiva precedente e la nuova risulti pari o superiore a 20 Km.

- sono stati previsti per la vigenza del CCNL alleggerimenti economici per le imprese che incrementano l’organico del sito operativo o della filiale con nuove assunzioni a tempo indeterminato;28L’operatività di tale disposizione è subordinata a un accordo sindacale e riguarda per un periodo di 3 anni gli istituti dei ROL, delle ex festività e degli scatti di anzianità.

- è stato introdotto un regime particolare di incentivi per gli autisti neopatentati;

- è stato precisato che in caso di sciopero vadano garantiti non solo il trasporto, ma l’intera filiera logistica dei servizi elencati dal CCNL (trasporto di carburante, medicinali, animali vivi, latte e prodotti alimentari di prima necessità), ai quali è ora aggiunto il trasporto di acqua potabile mediante autobotti.

Per ciò che concerne il personale viaggiante, la classificazione degli autisti non è più legata soltanto alla portata dei mezzi, bensì anche alla tipologia dei servizi svolti e alla patente di guida;29In luogo dei livelli 3° Super, 3° e 4°, sono state introdotte 3 qualifiche (la qualifica 3, ex 3° livello Super, la qualifica 2, ex 3° livello, la qualifica 1, ex 4° livello). All’interno di ogni qualifica vi sono ulteriori distinzioni e a ognuna corrisponde un parametro retributivo.ciò consentirà rispetto al passato, un’applicazione più ampia dell’orario di lavoro discontinuo (47 ore settimanali). È stato inoltre chiarito che l’autista è tenuto all’effettuazione delle operazioni di carico e scarico della merce trasportata (attività le cui modalità di esecuzione sono oggetto di verifica sindacale). Quanto all’orario di lavoro degli autisti, anch’esso ha subìto significative modifiche: è stato introdotto il concetto della “settimana mobile” attraverso un insieme di modifiche che riguardano diversi articoli del CCNL; è stato eliminato il limite delle ore 13 del sabato quale soglia del lavoro ordinario settimanale, è stato chiarito il trattamento degli addetti alla distribuzione urbana.30Non si applica l’indennità di trasferta ai conducenti adibiti ad attività di logistica distributiva e di corriere espresso in possesso di patente B e che guidano veicoli senza cronotachigrafo. Per godere del maggiore orario di lavoro di 44 ore ordinarie settimanali è necessario un accordo aziendale sindacale nel quale deve essere prevista la valorizzazione della trasferta per un importo giornaliero non inferiore a 10 euro e, in alternativa, per gli autisti che non escono dal territorio comunale, un buono pasto del valore minimo di 5,20 euro.

Inoltre, la deroga all’orario di lavoro (con una durata media della settimana estesa a 58 ore di prestazione di lavoro e una durata massima estesa a 61) prevista dall’art. 11 bis, pur richiedendo sempre, come in passato, l’accordo sindacale e la firma per adesione del lavoratore, sarà applicabile nei confronti di tutti i conducenti dell’azienda, se la maggioranza dei lavoratori interessati aderisce all’accordo sindacale.

Infine, il rinnovo del CCNL ha rappresentato l’occasione per introdurre una nuova figura professionale, quella dei riders, la cui disciplina è stata demandata a un’intesa successiva, che le parti hanno raggiunto il 18 luglio 2018. Si tratta del primo contratto nazionale in Europa che disciplina un segmento di attività di delivery, tipico della gig economy, fino a quel momento privo di un quadro normativo e di garanzie e oggetto di isolate pronunce giurisprudenziali.

I riders hanno trovato non solo una loro definizione, quali “lavoratori che svolgono l’attività di logistica distributiva, comprese le operazioni accessorie ai trasporti, attraverso l’utilizzo di cicli, ciclomotori e motocicli”, ma anche un loro perimetro di tutele, essendo ricondotta la loro attività nell’ambito del lavoro dipendente. Più in particolare, i riders sono inquadrati nell’ambito dell’area professionale C del personale viaggiante, con esclusione dell’indennità di trasferta. È previsto un trattamento retributivo parametrato all’anzianità di servizio e alla tipologia di mezzo utilizzato.

A questi lavoratori si applicano tutte le coperture assicurative e previdenziali previste dalla Legge e dal CCNL, compresa l’assistenza sanitaria integrativa, la bilateralità contrattuale e l’assicurazione per danni verso terzi. Il rapporto può essere gestito anche attraverso piattaforme digitali, ma senza il ricorso a ranking reputazionali generati da algoritmi. Quanto all’orario di lavoro, per soddisfare un livello di flessibilità tipico di questa attività tali lavoratori sono stati qualificati discontinui con un orario ordinario di lavoro settimanale pari a 39 ore, distribuibili sino a un massimo di 6 giorni nell’arco della settimana e conguagliabile nell’arco di 4 settimane.

La prestazione lavorativa giornaliera ordinaria può essere distribuita su un nastro lavorativo di 13 ore e può essere articolata da un minimo di 2 ore ad un massimo di 8 ore estensibili a 10 nel caso in cui il lavoratore venga adibito, per parte della prestazione, ad attività di magazzino. La durata media massima della prestazione, comprensiva delle ore di lavoro straordinario, non può essere superiore a 48 ore. È prevista inoltre una comunicazione obbligatoria alle associazioni sindacali per la verifica del rispetto dei limiti orari, comunicazione in cui devono essere indicati il numero di riders impiegati e l’orario di lavoro, mentre le organizzazioni sindacali possono richiedere un incontro entro 15 giorni dalla data della comunicazione. Inoltre, è stato definito in maniera puntuale cosa deve intendersi per orario di lavoro, da quando scatta lo stesso, ed è stata introdotta una disciplina flessibile del part time, che comunque non potrà essere inferiore a 10 ore settimanali con un minimo di 2 ore giornaliere.

L’accordo, infine, in considerazione delle peculiarità di tale figura professionale, ma anche delle forti interconnessioni di quest’ultima con le specifiche articolazioni urbane, riserva un ruolo centrale alla contrattazione di secondo livello, cui sono demandate, in via esemplificativa, tutta una serie di materie sulle quali le parti possono confrontarsi, quali la predisposizione di percorsi di formazione, l’eventuale riconoscimento di un buono pasto giornaliero, gli aspetti relativi alla privacy in relazione all’utilizzo di strumenti telematici.

La scadenza del CCNL, come detto, è il 31 dicembre 2019. Le OO.SS., 6 mesi prima di tale data, devono presentare la piattaforma contenente le proposte sindacali di rinnovo.

La questione dell’autotrasporto

La reazione delle rappresentanze imprenditoriali all’ondata di conflittualità non si è limitata soltanto al tentativo di ristabilire un rapporto di do ut des con i sindacati confederali. Resesi conto che la diffusione di false cooperative e di rapporti fondati sul massimo ribasso poteva alla lunga danneggiare le imprese associate, hanno aderito a iniziative che vari enti hanno avviato per creare comportamenti comuni volti a espellere soggetti di dubbia legalità dal sistema degli appalti e di vigilare affinché fossero rispettati gli obblighi di legge in tutta le rispettive catene di fornitura. Ciò in cambio di un’azione più decisa da parte delle Prefetture per stroncare le forme di protesta più penalizzanti per le imprese.

In tal senso è interessante l’iniziativa promossa dal Comune e dall’Interporto di Bologna cui hanno aderito le organizzazioni sindacali confederali e di categoria, Confindustria Emilia, le imprese di Bologna, Modena e Ferrara e il Comune di Bentivoglio che hanno sottoscritto in data 13 luglio 2017 un protocollo “che si pone l’obbiettivo di contrasto alla concorrenza sleale, ai tentativi di corruzione, al coinvolgimento di imprese irregolari e di cooperative spurie in Interporto Bologna, nonché di promuovere il lavoro regolare, la coesione sociale e l’efficienza nella realizzazione e/o nello sviluppo delle procedure per l’assegnazione di lavoro, servizi e forniture”31Protocollo d’intesa per la legalità e la prevenzione di tentativi di infiltrazione della criminalità organizzata tra la Prefettura di Bologna e l’Interporto di Bologna S.p.A.

La stessa Regione Emilia-Romagna si è attivata con la L.R. n. 18 del 28 ottobre 2016 (“Testo unico per la promozione della legalità e per la valorizzazione della cittadinanza e dell’economia responsabile”), che al Capo III, art. 35 sottolinea come: “Le disposizioni del presente capo sono volte a promuovere la legalità, la sicurezza e la regolarità del lavoro nei settori dell’autotrasporto delle merci, del facchinaggio, dei servizi di movimentazione delle merci e dei servizi complementari”. Confetra, dal canto suo, d’accordo con i sindacati confederali, aveva spinto per la costituzione di un “Tavolo della legalità” presso il Ministero dello Sviluppo economico, che finì per insediarsi alla fine di novembre 2017, ma non ebbe il tempo (e forse nemmeno la voglia) di diventare operativo, vista l’imminenza della fine della legislatura.32Il presidente di Confetra aveva salutato l’istituzione del tavolo con queste parole: “Ci si attende interventi anche normativi volti non solo a contrastare forme spurie di organizzazione del lavoro, ma anche a prevenire e a reprimere qualsiasi modalità di protesta violenta che metta a repentaglio l’incolumità delle persone e la libera attività delle imprese”.